{kind=link}

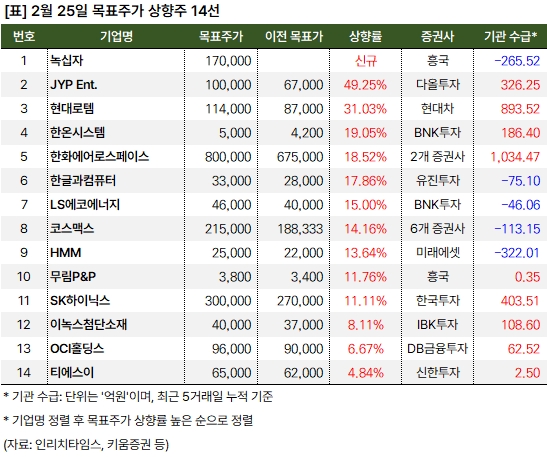

25일 증권가는 14개 종목에 대한 목표주가를 상향하거나 신규로 제시했다. 흥국증권은 녹십자 리포트를 발간하며 목표주가를 17만원으로 새롭게 제시했다. 이지원 흥국증권 연구원은 “알리글로가 이끌어 갈 2025~2026년 탑라인 성장세”라며, “자회사 실적 부진은 넘어야할 산이다”고 분석했다.

김혜영 다올투자증권 연구원은 JYP Ent. 목표주가를 기존 6만7000원에서 10만원으로 올렸다. 김 연구원은 “작년 4분기 실적은 시장 예상치에 부합했다”며, “JYP Ent. 리스크로 꼽히던 저연차 IP의 약세가 이번 KickFlip 데뷔를 통해 상당 부분 해소되었다”며, “Stray Kids의 콘서트 모객 성장으로 실적을 조정해 적정주가를 상향했다”고 설명했다.

곽민정 현대차증권 연구원은 현대로템 목표주가를 31% 상향했다. 곽 연구원은 “2월 21일 해외 언론 보도 등에 따르면 현대로템은 모로코 철도 확장 프로젝트에 150대 열차를 인도하는 최종 계약 수주가 임박했다”고 전했다. 이어 “모로코 정부의 전략적 파트너십 우선순위에 현대로템이 부합한 것으로 보도되었다”며, “향후 아프리카 지역내 철도 인프라 시장 점유율 확대에 긍정적일 것이다”고 내다봤다.

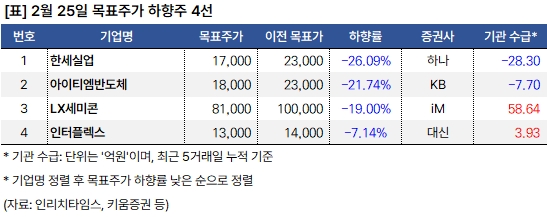

같은 날 여의도는 4개 종목 목표주가를 하향했다. 서현정 하나증권 연구원은 한세실업 목표주가를 2만3000원에서 1만7000원으로 내렸다. 서 연구원은 작년 실적에 대해 “실적이 악화된 주요 원인은 업황 부진”이라며, “현재 원가 상승 구간에 있다”고 평가했다. 이어 “현재 업황은 특정 바이어 또는 복종 위주로 선별적으로 늘어나고 있지만, 전반적인 오더 증가는 확인되고 있지 않다”며, “올해 하반기 미국 의류 판매 증가률이 의미있게 올라오면서 업황이 점진적으로 반등하는 모습이 가시화돼야 한다”고 설명했다.

이창민 KB증권 연구원은 아이티엠반도체 목표주가를 21% 하향했다. 이 연구원은 “2021년 이후 3년 만의 연간 흑자를 달성했다”며, “일회성 비용 제외하면 작년 4분기 실적은 모두 흑자다”고 전했다. 이어 “보호회로 채택 모델 수 증가와 러시아-우크라이나 전쟁 종결에 따른 전자담배 실적 성장을 기대한다”고 밝혔다.

정원석 iM증권 연구원은 LX세미콘에 대해 “양호한 디스플레이 업황에도 불구하고 낙수효과가 미미할 것으로 예상한다”며, “올해 실적 성장이 제한적일 것이다”고 전망했다.

박강호 대신증권 연구원은 인터플렉스 목표주가를 7% 하향하며, “작년 4분기 실적은 시장 예상치를 소폭 밑돌았다”고 말했다. 이어 “올해 1분기 매출액과 영업이익은 각각 1242억원, 82억원으로 추정한다”며, “갤럭시S25 울트라 출시와 디지타이저(연성PCB) 매출 증가, 울트라 비중 전년 대비 확대로 양호한 성장이 예상된다”고 내다봤다. 그러나 “올해 삼성전자가 상반기 슬림폰, 하반기 폴더블폰 등 스마트폰 라인업 확대할 것으로 예상하지만 수혜는 제한적일 것이다”며, “디지타이저 내 경쟁 심화로 성장 추정에 우려가 있다”고 분석했다.

한편, 이날 목표주가가 하향됐지만, 최근 5거래일 기준 기관이 순매수한 종목은 LX세미콘과 인터플렉스였다.