{kind=link}

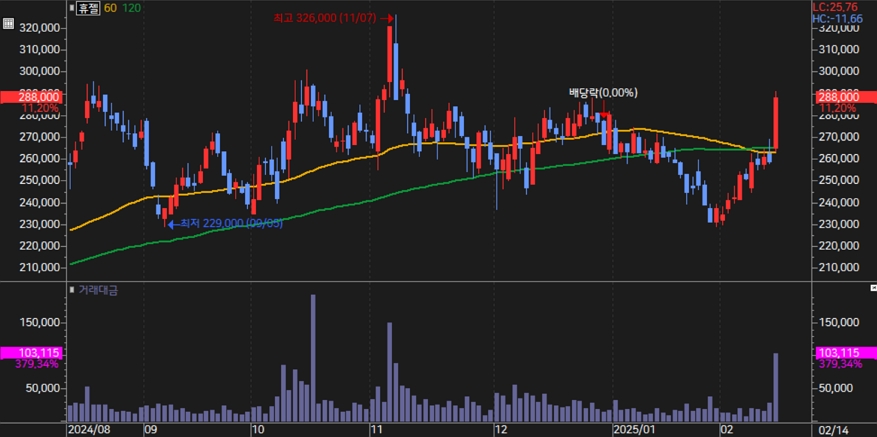

휴젤 주가는 14일 전일 대비 11.2% 상승한 28만8000원에 장을 마쳤다. 이날 주가 상승 배경에는 전날 발표된 역대 최대 실적과 함께 밸류에이션 매력이 부각된 영향으로 분석된다.

[차트] 휴젤 주가(일봉, 최근 6개월)

(자료: 키움증권)

휴젤은 지난해 연결 기준 매출액 3730억원, 영업이익 1663억원을 기록하며 사상 최대 실적을 달성했다. 이는 전년 대비 매출이 16.7%, 영업이익이 41.2% 증가한 수치다. 당기순이익도 1424억원으로 45.8% 급증했다.

보툴리눔 톡신 및 필러 성장세 지속

휴젤 실적 개선을 주도한 것은 보툴리눔 톡신(보툴렉스)과 히알루론산(HA) 필러 사업이다. 지난해 보툴리눔 톡신 부문 매출은 2032억원으로 전년 대비 20.2% 증가했다. 해외 매출 비중은 39.6% 증가해 글로벌 시장에서의 입지를 더욱 확대했다.

HA 필러 브랜드 ‘더채움’과 ‘바이리즌’도 꾸준한 성장세를 보였다. 지난해 연간 매출은 1276억원으로 전년 대비 13.2% 증가했다. 특히 중국과 유럽, 중동·북아프리카(MENA) 지역에서 판매량이 증가하며 해외 시장 공략이 효과를 거둔 것으로 분석된다.

목표주가 상향, “매수 기회”

한국투자증권은 휴젤의 실적 호조를 반영해 목표 주가를 기존 37만원에서 40만원으로 상향 조정했다. 투자 의견은 ‘매수’를 유지했다.

위해주 한국투자증권 연구원은 “휴젤의 작년 4분기 실적은 시장 컨센서스에 부합했다”며, “보툴리눔 톡신, 필러, 화장품 부문의 고른 성장이 돋보였다”고 평가했다. 이어 “미국 시장 론칭 효과와 중국 톡신 시장 확장으로 향후 매출 증가가 지속될 전망이다”며, “현재 12개월 선행 PER(주가수익비율) 15배 수준에서 거래되고 있어 밸류에이션 매력이 높다”라고 분석했다.

중국·미국·중동·북아프리카까지 “모두 다”

현재 휴젤의 보툴리눔 톡신 시장 점유율이 높은 중국에서 톡신 침투율은 9%에 불과하다. 이에 따라 향후 시장 확대에 따른 매출 증가가 예상된다. 또한, 미국 시장에서도 제품 출하가 본격화되면서 관련 매출이 올해 2분기부터 반영될 전망이다.

특히 휴젤은 중동·북아프리카(MENA) 지역 공략에도 속도를 내고 있다. 최근 아랍에미리트(UAE)에서 톡신 품목허가를 획득했으며, 쿠웨이트 등 주요국에서 3년 내 시장 점유율 30% 확보를 목표로 하고 있다.