{kind=link}

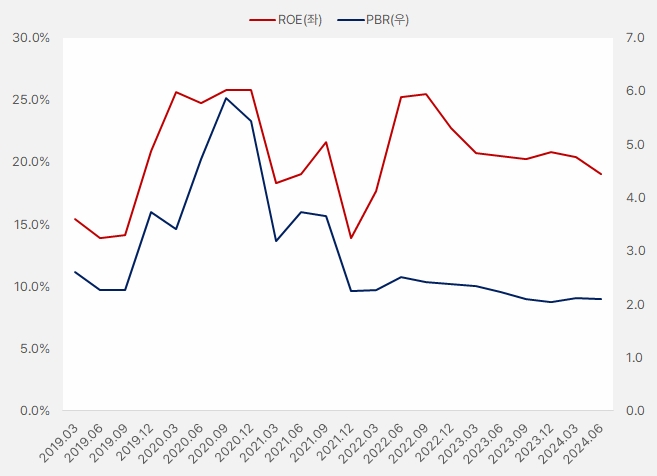

효성ITX는 ROE가 꾸준히 높은 ‘스노우볼 종목’으로 선정되어 소개됐어요. 올해 2분기 연환산 기준 효성ITX ROE는 19%였는데요. 스노우볼 매력을 가진 효성ITX에 대해 살펴보겠습니다.

ROE 등락있지만 높은 수준 유지해

먼저 효성ITX의 과거 ROE를 살펴볼게요. ROE는 2019년부터 올해 2분기까지 최고 25.8%, 최저 13.9%를 기록했어요. 해당 기간 ROE 평균과 중간값은 각각 20.5%, 20.6%였어요. 효성ITX ROE가 상승과 하락을 하는 흐름이지만, 그 범위가 크지 않아 스노우볼 유형 종목으로 꼽혔어요.

[그래프] ROE·PBR(연환산)

(자료: 인리치타임스, 전자공시시스템, 한국거래소)

올해 2분기 연환산 실적과 27일 주가 기준 PBR은 2배 수준입니다. PBR은 2배 수준으로 절대적 기준으로는 높지만, ROE가 20%에 육박한다는 점에서 PBR 2배 수준은 타당해 보입니다.

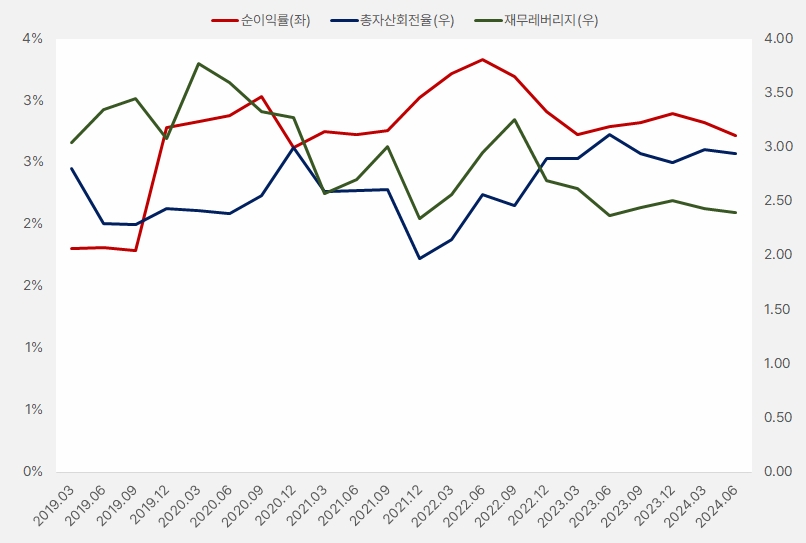

ROE를 순이익률과 총자산회전율, 재무레버리지 3가지 지표로 살펴보는 듀퐁분석을 볼게요. 3가지 지표 모두 상승과 하락을 반복하는 특징을 가졌는데요. 순이익률은 상승과 하락을 반복하는 가운데, 총자산회전율은 최근 상승세를 보였어요. 재무레버리지는 등락 흐름에서 그 수준을 계속 낮추는 모양새입니다.

[그래프] 듀퐁분석(연환산)

(자료: 인리치타임스, 전자공시시스템)

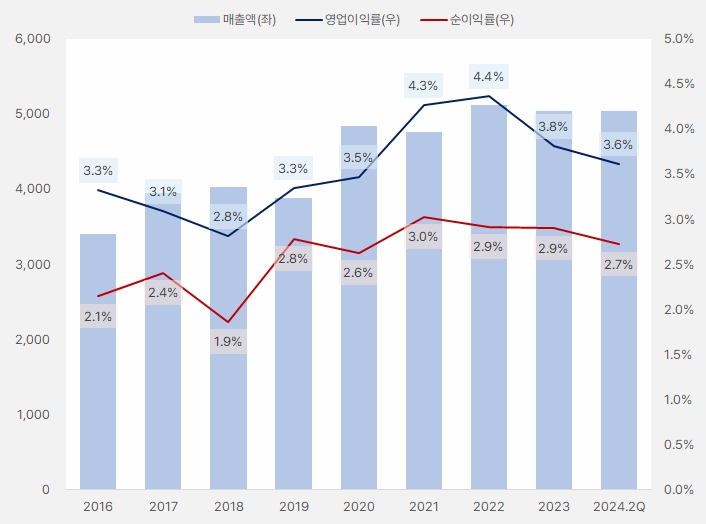

성장성·PER 모두 아쉬워

효성ITX 매출액은 2022년 최대를 기록한 이후 조금씩 감소하는 모습입니다. 영업이익률과 순이익률은 매출 증감과 함께 오르내리는 모습입니다. 또, 두 이익률은 절대적으로 높지 않았어요.

[그래프] 실적 흐름(단위: 억원)

(자료: 인리치타임스, 전자공시시스템)

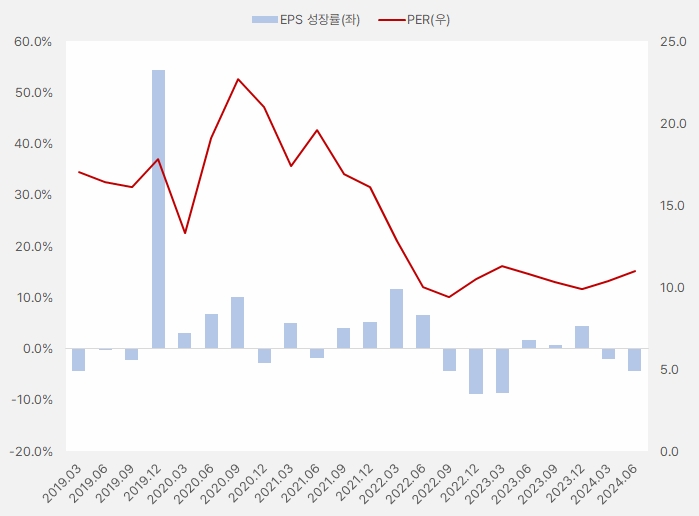

효성ITX는 EPS 성장률에서 아쉬운 모습을 보였어요. EPS는 2022년 3분기부터 2023년 1분기까지 역성장했습니다. 이후 반등하며 3분기 연속 성장에 성공했으나, 그 폭이 크진 않았어요. 그리고 다시 올해 들어 역성장하는 모습이었습니다.

[그래프] EPS성장률·PER(연환산)

(자료: 인리치타임스, 전자공시시스템, 한국거래소)

EPS가 역성장하는 가운데 최근 PER은 상승해 성장대비 주가가 비싸지는 흐름을 보였어요. 그나마 다행인 점은 EPS 역성장 폭이 크지 않았으며, PER이 11배 수준으로 절대적으로 않았습니다.

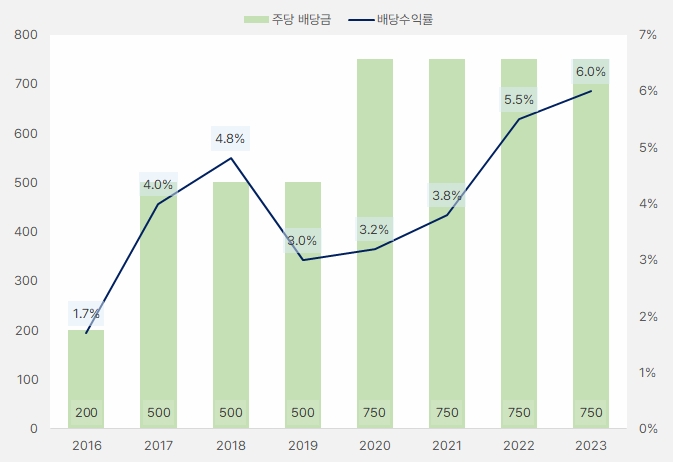

배당, 무리는 없어 보이지만

회사는 2020년부터 2023년까지 주당 배당금으로 750원을 배당했어요. 이렇게 배당을 꾸준히 지급하는 사이 주가가 부진한 흐름을 이어가며 배당수익률은 계속 상승했어요. 작년 주당 배당금 750원과 27일 종가 1만2970원을 기존으로 계산한 배당수익률은 5.78%입니다.

[그래프] 주당 배당금·배당수익률

(자료: 인리치타임스, 전자공시시스템, 한국거래소)

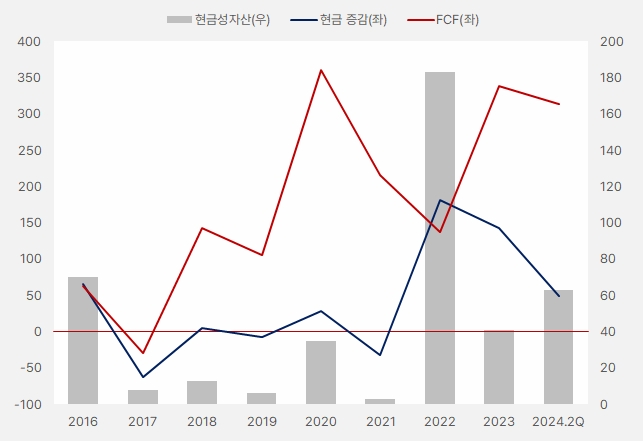

회사는 2분기 기준 현금성자산 63억원을 보유한 것으로 확인됐어요. 또, 같은 기간 현금은 49억원 증가했어요. 효성ITX 잉여현금흐름(FCF)은 더 인상적인 모습을 보였는데요. 올해 2분기 연환산 기준 FCF는 313억원 증가한 것으로 나타났어요.

작년 회사는 배당금 총액으로 89억원을 사용했어요. 이는 회사가 보유한 현금성자산으로만 보면 배당금 지급할 여려깅 없어보이는데요. 단, FCF를 참고하면 올해도 배당을 지급하는 것은 큰 무리가 없는 것으로 판단해요.

[그래프] 현금 관련 자료

(자료: 인리치타임스, 전자공시시스템)

효성ITX는?

효성ITX는 컨택센터, IT, 디스플레이 솔루션, DX 사업을 하는 회사입니다. 컨택센터는 고객을 효과적으로 응대할 수 있는 CS 서비스를 대신해주는 서비스입니다. IT사업으로는 IDC(Internet Data Center)와 IT 장비 판매 사업을 합니다.

2분기 기준 사업부문별 매출 비중은 △컨택센터 76% △IT 서비스 12% 등입니다. 또, 매출의 99%는 내수 시장에서 발생합니다.