{kind=link}

29일 SK증권은 효성티앤씨 리포트를 발간했다. 제목은 ‘하반기 업황을 고려하면 매력적인 구간’이다. 리포트를 작성한 김도현 연구원은 효성티앤씨에 대해 투자의견 ‘매수(유지)’, 목표주가 ’46만원(유지)’을 제시했다.

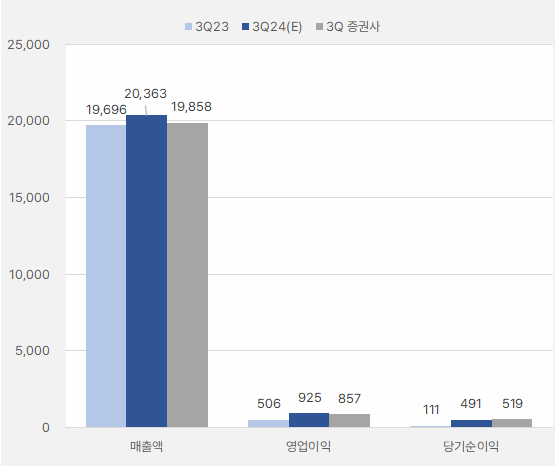

김도현 연구원은 2분기 실적에 대해 “매출액 2조원, 영업이익 846억원으로 전년 동기 대비 각각 2.8%, 31.1% 증가했다”며, “전방 수요 회복에 따른 Spandex(스판덱스) 판매량 개선 영향으로 실적 성장을 기록했다”고 설명했다. 덧붙여 “일회성 비용 50억원을 제외하면 896억원 수준의 이익을 기록했으며, 우호적 업황에 따라 개선세를 지속했다”고 말했다.

그는 “스판덱스 판매량은 성수기 효과, 수요 개선에 따라 1분기 대비 증가한 것으로 판단되는 반면, 스프레드는 스판덱스 가격 하락 등에 따라 약보합세를 기록했다”고 전했다. 나일론과 폴리에스테르에 대해서는 “영업적자는 79억원으로 1분기 대비 적자폭을 축소했을 것으로 파악한다”며, “2분기 해상운임 상승분 전가를 통해 추가적인 수익성 개선이 가능했으나, 공급과잉 영향으로 적자를 지속했다”고 분석했다.

무역과 기타 사업부문에 대해서는 “고마진 철강 제품 판매 확대 등으로 철강 업황 부진에도 소폭 실적 개선을 달성했다”고 전했다.

김 연구원은 “3분기 영업이익은 857억원으로 2분기와 유사한 실적을 기록할 것으로 전망한다”며, “2분기까지 지속된 중국 외 지역의 스판덱스 수요 개선세를 3분기에도 지속될 것으로 예상된다”고 전했다. 특히 “미국 의류 브랜드 재고는 낮은 레벨을 지속 중이다”며, “하반기에도 견조한 수요를 지속할 수 있을 전망이다”고 분석했다.

[그래프] 3분기 실적 비교

(자료: 인리치타임스, 네이버 금융, SK증권)

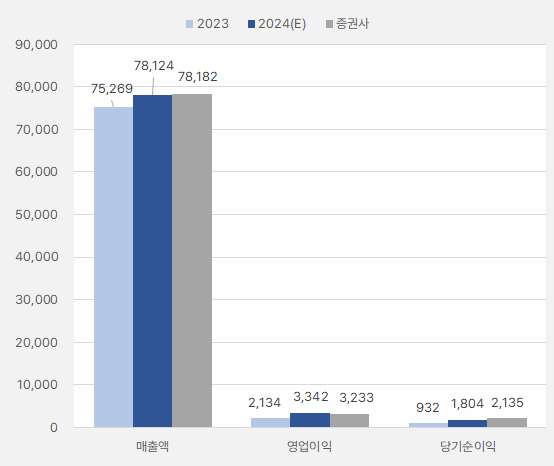

덧붙여 “올해 연간 영업이익은 전년 대비 51.5% 증가, 섬유부문은 56.7% 증가할 것으로 예상한다”며, “최근 중국 가동률/재고일수 급등에 따라 업황 둔화 우려가 주가에 반영된 상황이지만 탑-티어(Top-tier) 업체들의 부담은 상대적으로 적고, 오히려 2023년 대비 우호적 업황이 지속되고 있다”고 분석했다. 이에 “현재 주가 수준은 매력적이라고 생각한다”며, “투자의견 ‘매수’를 유지한다”고 설명했다.

[그래프] 올해 연간 실적 비교

(자료: 인리치타임스, 네이버 금융, SK증권)

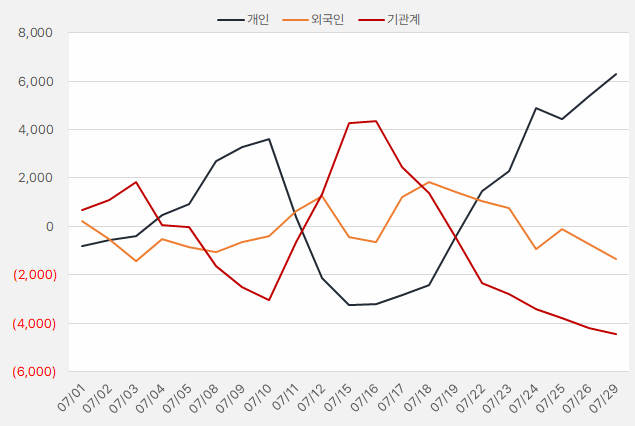

지난 한 달간 개인은 효성티앤씨 주식에 62억원을 투자했다. 단, 기관은 9거래일 연속 순매도를 이어가며 관심을 보이지 않았다.

[그래프] 누적 순매수 현황(2024.7.1~7.29, 단위: 백만원)

(자료: 인리치타임스, 키움증권)

주가는 지난 5월 17일 최고 42만1500원까지 올랐다. 이후 조정세를 보이며 32만원 선까지 하락했다. 최고점 대비 24% 하락한 것이다.

[차트] 효성티앤씨 주가 추이(일봉)

(자료: 키움증권)