{kind=link}

하나 “바닥 형성 중”

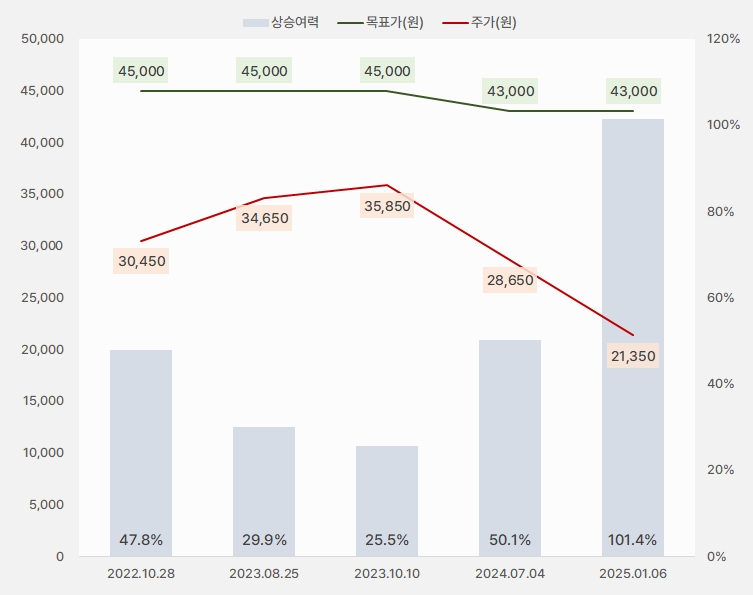

6일 하나증권은 현대제철 리포트 ‘바닥 형성 중’을 발표했다. 박성봉 하나증권 연구원은 현대제철에 대한 투자의견 ‘매수(유지)’, 목표주가 ‘4만3000원(유지)’을 제시했다. 목표주가가 이전과 같은 가운데 주가는 하락해 상승여력은 50.1%에서 101.4%로 확대되었다.

[그래프] 목표주가 추이

(자료: 인리치타임스, 하나증권)

박성봉 연구원은 4분기 실적에 대해 “연결 매출액은 전년 동기 대비 4.5% 감소한 5.8조원을, 영업이익은 흑자전환한 833억원을 기록할 것이다”며, “영업이익은 시장 예상치를 소폭 하회할 것이다”고 전망했다. 이어 “3분기 비수기 종료 이후에도 여전히 부진한 봉형강 내수 영향으로 전체 판매량이 430만톤에 그칠 것으로 예상한다”며, “고로와 전기로 제품 모두 ASP와 원재료 가격이 동시에 하락하겠지만 원재료 가격 하락 폭이 더 클 것으로 전망되어 대략 0.5만원/톤 수준의 스프레드 확대가 예상된다”고 분석했다.

[그래프] 4분기 실적(단위: 억원)

(자료: 인리치타임스, 네이버페이 증권, 하나증권)

또, “다만 제품가격 하락에 따른 재고평가손실 발생과 감산 관련 비용 및 전기요금 상승 등의 영향으로 별도 영업이익은 전분기대비 감소할 것이다”며, “그에 반해 주요 자회사 가운데 하나인 현대스틸파이프의 수익성이 전분기 대비 크게 개선되며 연결 영업이익은 전분기 대비 증가할 것이다”고 예상했다.

박 연구원은 “계절적 비수기로 봉형강 중심의 판매 감소가 이어질 것이다”며, “현대제철 1분기 전체 강재 판매량은 422만톤을 기록할 것이다”고 내다봤다. 이어 “지난해 4분기 중국 철광석 수입 가격은 평균 101불/톤 수준이다”며, “원/달러 환율 상승이 원가 상승 부담으로 작용하겠으나, 원료탄 가격 약세를 감안하면 올해 1분기 현대제철 고로 원재료 투입단가는 작년 4분기와 유사할 것이다”고 분석했다.

그는 “조선사와의 후판 가격 협상 결과를 예측하기 어려운 상황으로 추후 인한된다 하더라도 기타 제품 가격 인상으로 상쇄할 수 있을 것이다”며, “봉형강의 경우 특히 철근 제강사들이 유통상들 대상 저가 공급을 한동안 중단하겠다고 선언해 유통 가격이 연말부터 반등에 성공한 상황이다”고 전했다. 이어 “1분기 일회성 비용이 축소될 것이라는 전망까지 감안하면 1분기 현대제철 영업이익은 683억원을 예상한다”고 밝혔다.

마지막으로 “지난해 실적은 부진했지만 올해는 중국산 수입 규제 강화와 하반기 강관 수출 이익률 회복, 국내 봉형강 수요 회복으로 실적 개선이 가능할 것이다”며, “현재 주가는 여전히 밴드 최하단 수준인 PBR 0.15배로 밸류에이션 부담도 제한적이다”고 설명했다.

개인 “큰 관심 보이다”

하나증권은 현대제철의 올해 연간 매출액으로 24조3074억원을 예상했다. 이는 증권사 평균 예상 매출액 23조7449억원보다 2.3% 많다. 같은 기간 영업이익도 하나증권은 6554억원으로, 시장 예쌍치 6193억원보다 5.8% 많았다.

하나증권 예상치 기준 매출액과 영업이익은 전년 대비 각각 3.5%, 108% 증가할 것으로 기대된다.

[그래프] 2025년 연간 실적(단위: 억원)

(자료: 인리치타임스, 네이버페이 증권, 하나증권)

현대제철 주가는 지난 2월 13일 최고 3만7500원을 기록한 후 오랜 기간 하락세를 보였다. 하락세를 이어오던 주가는 지난 12월 9일 최저 1만9900원을 기록한 후 반등을 시도했다. 8일 종가 기준주가는 2만1750원으로 저점 대비 9.3% 상승했다.

[차트] 현대제철 주가(일봉, 최근 1년)

(자료: 키움증권)

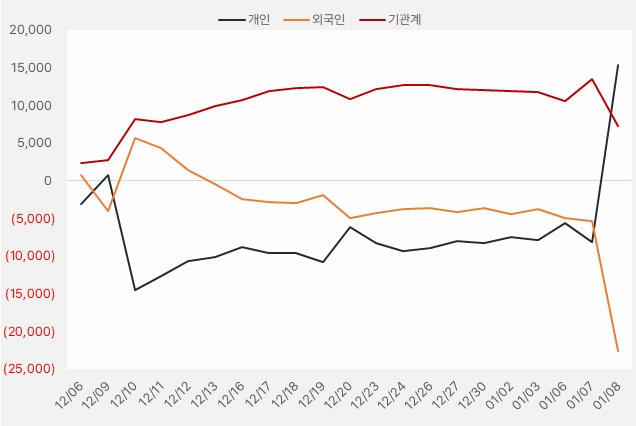

최근 한 달 개인과 기관은 현대제철 주식에 각각 153억원, 72억원을 투자했다. 8일 개인은 현대제철 주식에 하루 만에 약 235억원을 투자해 큰 관심을 보였다. 그러나 외인과 기관은 지분을 큰 폭으로 줄이며 대조적인 모습이다.

[그래프] 누적 순매수 현황(2024.12.6~2025.1.8, 단위: 백만원)