{kind=link}

하나 “해외 비용 털고 가자”

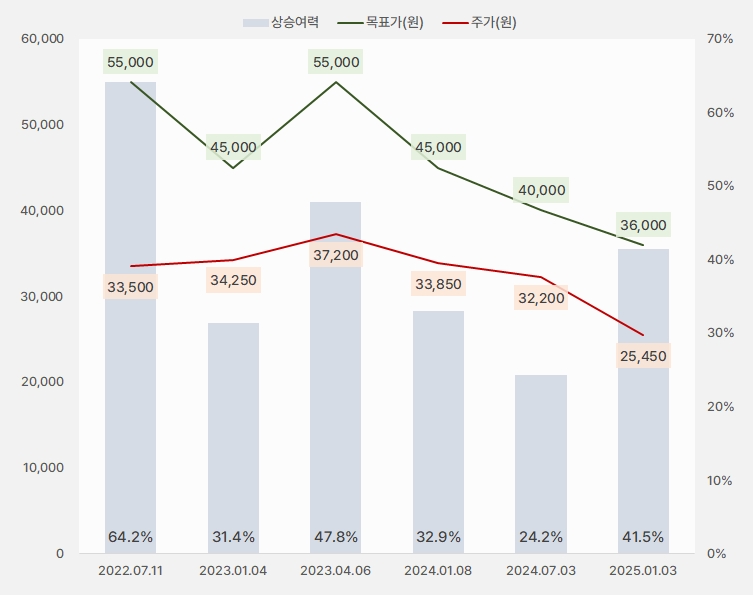

3일 하나증권은 현대건설 리포트 ‘해외 비용 털고 가자’를 작성했다. 김승준 하나증권 연구원은 현대건설에 대해 투자의견 ‘매수(유지)’를 제시했다. 목표주가는 지난 번 대비 10% 하향한 3만6000원을 제시했다. 목표주가가 하향되었지만 주가가 더 큰 폭으로 하락해 상승여력은 41%로 확대되었다.

[그래프] 목표주가 추이

(자료: 인리치타임스, 하나증권)

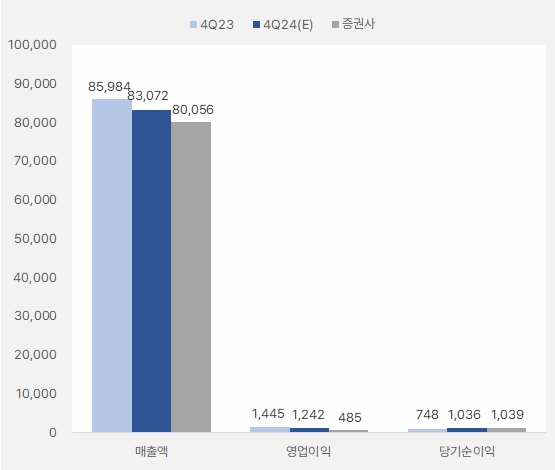

김승준 연구원은 4분기 실적에 대해 “매출액과 영업이익은 8조원, 485억원으로, 전년 동기 대비 각각 6.9%, 66.4% 감소할 것이다”고 추정했다. 이어 “3분기에 이어 4분기에도 해외 현장에서 손실이 일시에 반영될 것으로 추정한다”며, “영업외로는 지분 매각이익 약 1000억원(화성봉담)이 반영될 것이다”고 예상했다.

[그래프] 4분기 실적(단위: 억원)

(자료: 인리치타임스, 네이버페이 증권, 하나증권)

그는 “4분기 연결 수주는 약 9.2조원으로 수주잔고는 87.6조원으로 추정한다”며, “4분기 현대건설 별도 분양 세대수는 0.4만세대, 누적으로는 약 2만세로 예상한다”고 전했다. 이어 “현대엔지니어링 4분기 분양 세대수는 약 900세대, 누적으로는 6400세대로 추정한다”고 말했다.

올해 연간 실적에 대해서는 “매출액은 전년 대비 8.9% 감소한 30.4조원, 영업이익은 25.3% 증가한 7027억원을 예상한다”며, “2022년 분양했던 3만세대가 완공되어 종료되는 과정에서, 2024년 신규 분양은 1만9500세대였다”고 분석했다.

[그래프] 2025년 연결 실적(단위: 억원)

(자료: 인리치타임스, 네이버페이 증권, 하나증권)

또, “다만, 원가율이 높았던 2021~2022년 현장 종료에 따라 2024년보다 2025년 주택 마진율이 개선될 것으로 판단했다”며, “해외현장에서의 비용반영도 4분기 이후 추가로 나타나지 않을 것이다”고 전망했다. 덧붙여 “현대엔지니어링은 캡티브 매출기여 감소, 2024년 분양 세대수 6400세대 기록에 따라 마찬가지로 건축주택 부문에서 매출액이 감소할 것이다”고 추정했다.

김 연구원은 “올해 현대건설 별도 분양 세대수는 약 1.6~1.8만 세대로, 2024년보다 분양시장을 다소 보수적으로 보고있다”며, “다만, 주택외 개발(CJ가양부지, 힐튼호텔 부지 등)로 2026년 건축부문에서의 실적 증가를 기대한다”고 내다봤다.

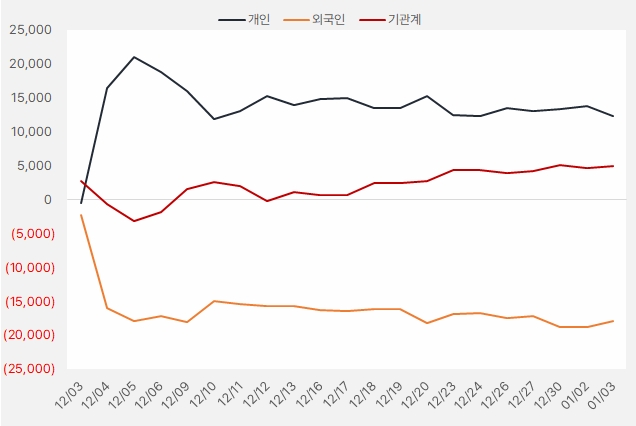

반등한 주가, 기관 조금씩 사모으다

현대건설 주가는 하락세를 지속한다. 주가는 작년 12월 9일 최저 2만4100원까지 하락했다. 이후 반등한 주가는 2만5000원선까지 올라왔다.

[차트] 현대건설 주가(일봉, 최근 1년)

(자료: 키움증권)

최근 한 달 개인은 현대건설 주식에 약 123억원을 투자했다. 그러나 순매수세는 줄어든 것으로 파악된다. 한편, 기관은 조금씩 현대건설 순매수세를 늘려갔다. 투자금액은 약 49.9억원이다.

[그래프] 누적 순매수 현황(2024.12.3~2025.1.3, 단위: 백만원)

(자료: 인리치타임스, 키움증권)