{kind=link}

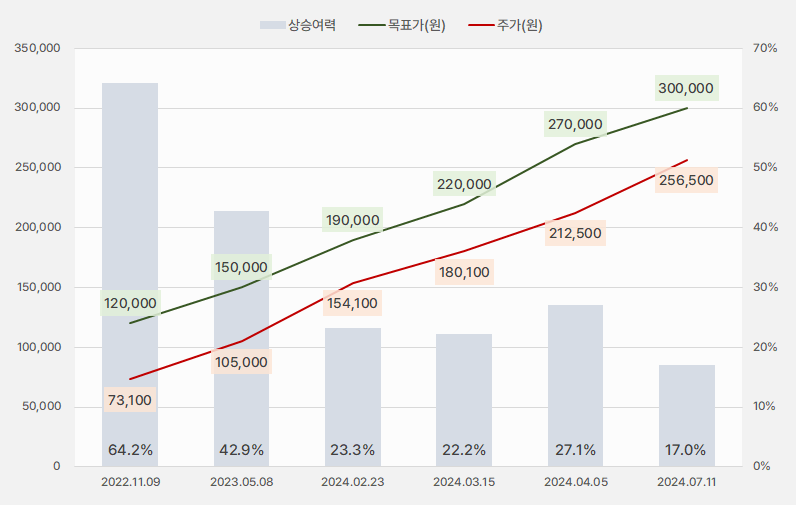

12일 NH투자증권은 한화에어로스페이스 리포트를 발간했다. 제목은 ‘HBM 수요 증가 수혜 기대’다. 리포트를 작성한 이재광 연구원은 투자의견 ‘Buy(유지)’, 목표주가 ’30만원(상향)’을 제시했다.

이번 목표가는 지난 번 대비 11% 상향한 것이다. 또, 목표가 상향보다 주가 상승이 더 빨라 상승여력이 줄어드는 모습이다.

[그래프] 목표가 추이

(자료: 인리치타임스, NH투자증권)

이재광 연구원은 “폴란드 천무, 한국 KF-21엔진, 루마니아 자주포 등 신규 수주 반영해 목표주가를 상향했다”며, “9월 분할 예정인 한화인더스트리얼솔루션즈의 EV와 중복상장 자회사(한화오션, 한화시스템)의 지분가치 상승도 반영했다”고 말했다.

이어 “분할비율 감안했을 때, 9월 분할되는 분할신설회사 시가총액은 1조~1.5조원을 예상한다”며, “작년 연간 영업이익이 1000억원 수준인 점을 감안하면, 영업이익 대비 약 10~15배 수준이다”고 설명했다.

덧붙여 “한미반도체가 올해 예상 영업이익 대비 약 70배 수준에 거래 중인 점을 감안하면 분할 이후 주주 합산 가치 상승 가능할 수 있을 것으로 판단한다”고 전했다. 또, “언론보도에 따르면 한화정밀기계의 HBM용 TC본더가 현대 SK하이닉스에서 평가 중이며, 이를 통과하면 하반기 대규모 발주가 기대된다고 알려졌다”고 말했다.

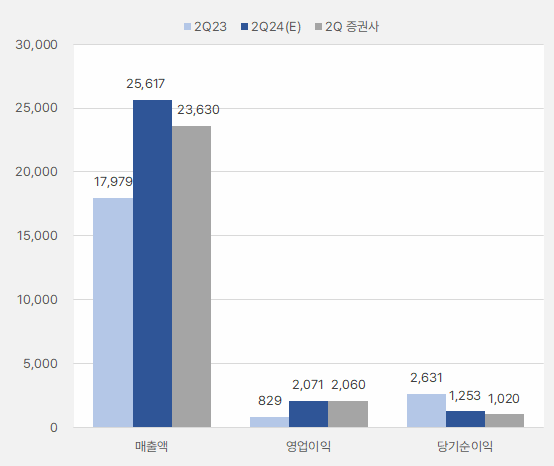

2분기 실적에 대해서는 “폴란드 K9/천무 인도 대수 증가로 작년과 전분기 대비 증가할 것이다”며, “현재 1차 계약분 인도 중으로 K9는 2023년 42대에서 2024년 64대, 천무는 2023년 17대에서 2024년 32대 인도할 것으로 예상한다”고 설명했다.

[그래프] 2분기 비교

(자료: 인리치타임스, 네이버 금융, NH투자증권)

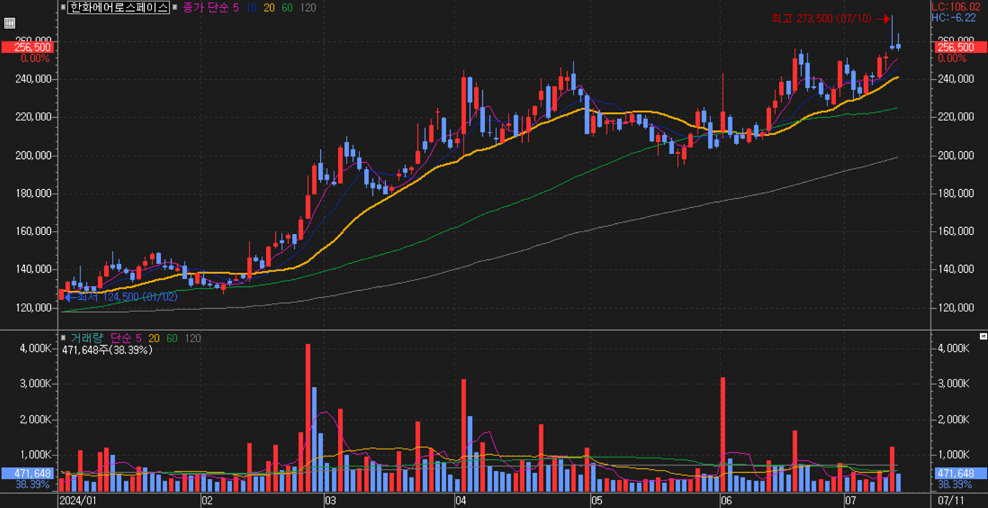

한화에어로스페이스 주가는 올해 우상향하는 흐름을 보였다. 상승률은 연초대비 106.2%다.

[차트] 한화에어로스페이스 주가 차트(일봉)

(자료: 키움증권)

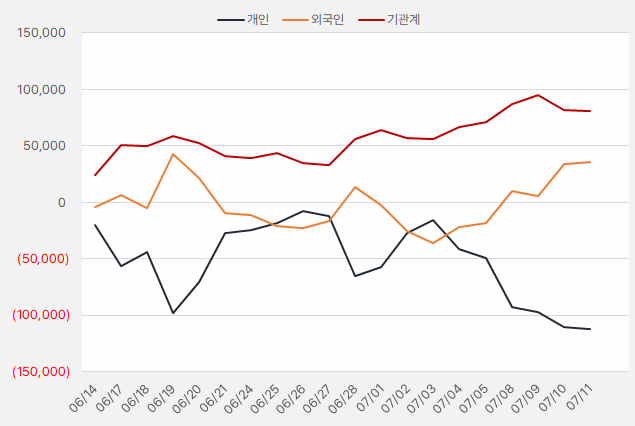

지난 한 달간 기관은 한화에어로스페이스 주식을 꾸준히 매수했다. 최근에는 외인도 순매수세에 합류하며 주가 상승에 힘을 보태는 형국이다. 해당 기간 기관과 외국인은 각각 808억원, 355억원을 투자했다.

[그래프] 누적 순매수 현황(2024.6.14~7.11, 단위: 백만원)

(자료: 인리치타임스, 키움증권)