{kind=link}

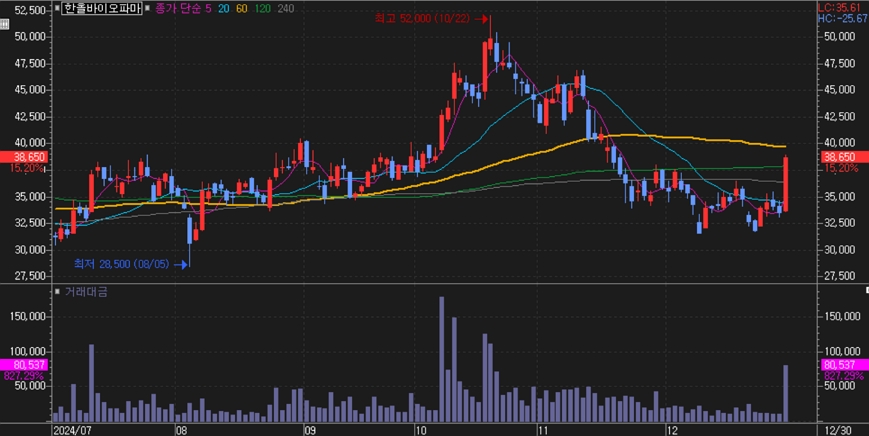

한올바이오파마 주가가 30일 전일 대비 15% 상승한 3만8650원을 기록했다. 이날 주가 상승 배경으로는 회사가 개발 중인 자가면역질환 치료제가 임상시험을 앞두고 긍정적인 시장 반응을 얻고 있다는 소식이 전해지면서다.

[차트] 한올바이오파마 주가(일봉, 최근 6개월)

(자료: 키움증권)

엄민용 신한투자증권 연구원은 같은 날 한올바이오파마 리포트를 발간했다. 그는 “파트너사 이뮤노반트가 내년부터 IMVT-1402에 대한 미국 임상 3상을 4-5개 적응증에서 개시할 예정이다”라며, “동종 계열 최초로 그레이브스병의 유효성을 확인했다”고 전했다. 한올바이오파마는 2017년 자가면역질환 후보물질인 HL161을 이뮤노반트의 모회사 스위스 로이반트에 기술이전한 바 있다.

이뮤노반트는 이 물질을 IMVT-1401과 IMVT-1402로 개발하고 있으며, IMVT-1402는 IMVT-1401을 보완한 후속 물질이다. 엄 연구원은 “IMVT-1402는 그레이브스병, 류마티스관절염, 중증근무력증의 적응증 확장이 확정되었다”며, “나머지 적응증은 이뮤노반트의 경쟁사인 아제넥스가 적응증 확장에 실패한 면역혈소판감소증(ITP) 또는 천포창으로 예상된다”고 설명했다.

아제넥스는 비브가르트를 통해 3가지 적응증을 승인받아 시가총액 약 50조 원으로 평가받고 있다. IMVT-1402가 아제넥스가 확보하지 못한 적응증을 획득할 경우 상업적 경쟁력을 갖출 것으로 보인다.

이뮤노반트는 2025년 1분기에 IMVT-1401의 중증근무력증 임상 3상 주요 결과를 발표할 예정이다. 또, 만성 염증성 탈수초성 다발신경병증 임상 2b상 중간 결과도 공개할 예정이다. 이러한 임상 결과들은 IMVT-1402의 임상 결과를 유추하는 데 중요한 기준이 될 것으로 예상된다.

엄 연구원은 “내년 IMVT-1402가 그레이브스병으로 동종계열 내 최초 약물임을 하반기 임상 3상을 통해 확인해 상업적 가치를 증명할 것”이라며, “류마티스관절염에서도 동종계열 최초로 충분한 임상적 유효성을 증명할 것으로 기대한다”고 덧붙였다.

증권가는 한올바이오파마가 올해 매출액과 영업이익으로 각각 1506억원, 371억원을 기록할 것으로 내다봤다. 이는 전년 대비 각각 11.8%, 1576.6% 성장한 실적이다.

한올바이오파마는 다양한 질환 치료제를 개발하며 국내 제약 시장을 선도하고 있으며, 글로벌 신약 개발에 박차를 가하고 있다. 2004년부터 본격적인 글로벌 신약 연구개발에 착수한 이후, 핵심 연구 인력 확보와 연구 시설 확충을 통해 R&D 역량을 강화해왔다. 현재 Anti-TNF 바이오신약과 암 면역항체신약 등 혁신 신약 개발에 집중하며 미래 성장 동력 확보에 힘쓰고 있다.