{kind=link}

한솔케미칼은 반도체, 디스플레이, 제지와 섬유에 사용되는 과산화수소를 생산하는 회사입니다. 또, 섬유에 사용되는 차아황산소다, 폴리머 합성 시 중합개시제로 사용되는 BPO도 제조합니다.

1분기 기준 품목별 매출 비중은 △정밀화학 32.9% △제지/환경 17.2% △전자 및 이차전지 소재 44.3% △상품 및 기타 5.6%입니다. 내수와 수출 비중은 각각 77%, 23%입니다.

참고로, 한솔케미칼은 주요 종속회사로 ‘테이팩스’와 함께 하고 있습니다. 테이팩스는 반도체, 디스플레이, 스마트폰, 2차전지 등에 사용되는 전자재료용 테이프를 만듭니다. 또, 식품포장용 랩(Wrap)도 만드는 회사입니다. 1분기 기준 한솔케미칼은 테이팩스 지분율 44.94%를 보유한 최대주주입니다.

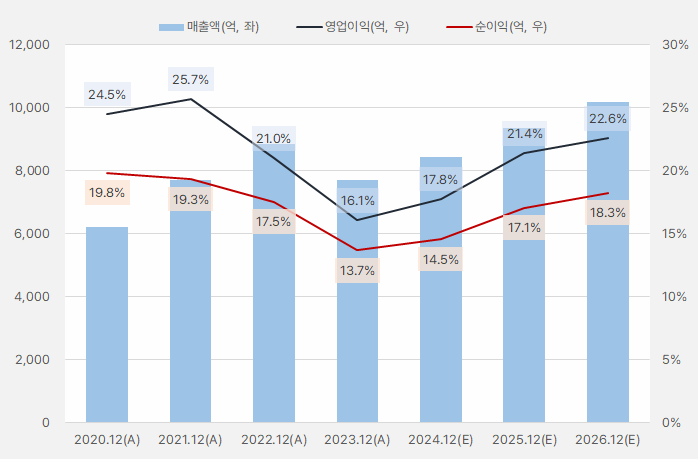

한솔케미칼 매출액은 작년에 부진했다가 올해부터 반등할 것으로 기대됩니다. 매출 감소와 함께 낮아졌던 수익성은 올해부터 회복될 것으로 기대되는데요. 올해 영업이익률과 순이익률은 각각 17.8%, 14.5%로 상승할 것으로 보입니다.

회사는 올해 매출 회복을 넘어 향후 성장을 지속할 것으로 기대되는데요. 안정적인 성장 흐름과 높은 수익성은 한솔케미칼의 투자 매력도를 높여주는 이유입니다.

[그래프] 연간 실적 흐름

(자료: 인리치타임스, 네이버 금융)

(자료: 인리치타임스, 네이버 금융)

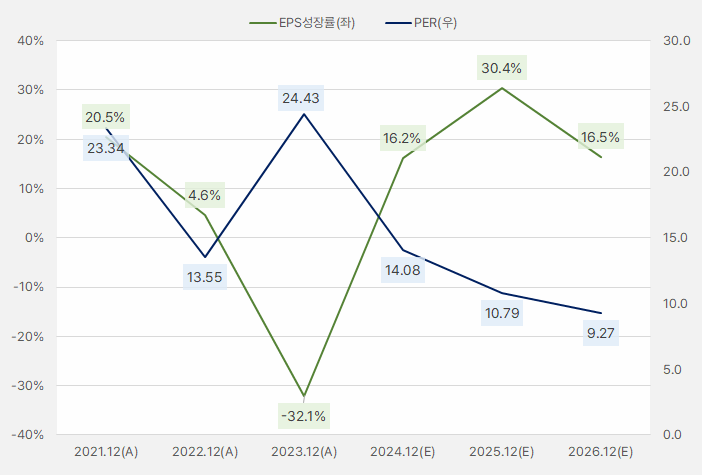

올해 EPS는 16.2% 성장할 것으로 기대됩니다. 더불어 EPS는 꾸준히 성장할 것으로 전망됩니다. EPS 성장률은 2025년 30.4% → 2026년 16.5%를 기록할 것으로 예상합니다.

올해 예상 EPS와 최근 주가 기준 PER은 14배 수준입니다. 기대되는 EPS 성장률과 PER을 비교한다면 한솔케미칼에 눈길이 갑니다.

[그래프] EPS성장률&PER

(자료: 인리치타임스, 네이버 금융)

(자료: 인리치타임스, 네이버 금융)

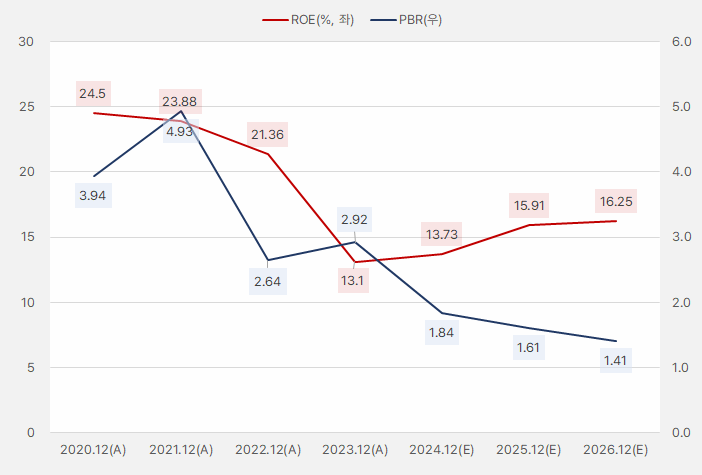

올해 ROE는 13.73%를 기록할 것으로 기대됩니다. 과거 ROE 수준에 비하면 아쉽지만 향후 실적 회복과 함께 ROE가 상승할 것으로 전망되며, PBR이 낮아졌다는 점에서 주목할 만 합니다.

[그래프] ROE&PBR

(자료: 인리치타임스, 네이버 금융)

(자료: 인리치타임스, 네이버 금융)

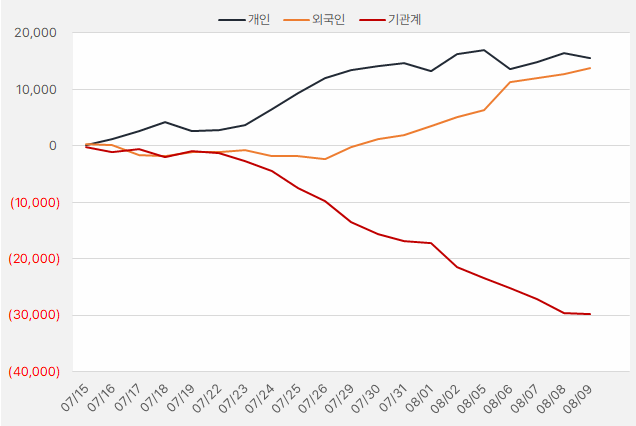

지난 한 달간 한솔케미칼을 순매수한 투자주체는 개인과 외인입니다. 해당 기간 두 투자주체는 각각 155억원, 138억원을 투자했습니다.

[그래프] 누적 순매수 현황(2024.7.15~8.9, 단위: 백만원)

(자료: 인리치타임스, 키움증권)

한편, 지난 6개월 간 한솔케미칼 주가는 부진한 흐름을 보였습니다. 주가는 지난 3월 21일 최고 21만4000원을 기록한 후 하락했는데요. 8월 들어 주가는 반등하며 향후 상승 흐름을 이어갈 수 있을지 주목됩니다.

[차트] 한솔케미칼 주가 흐름(일봉)

(자료: 키움증권)

(자료: 키움증권)

7월 4일 박유악 키움증권 연구원은 “2차전지 부문 실적 하향 조정이 마무리되고 있고, 반도체 영업이익이 실적 성장을 견인하기 시작했다”며, “반도체 부문 이익 비중이 전체 과반수를 넘어섰기 때문에 올 하반기부터는 삼성전자 가동률 상승과 함께 큰 폭의 실적 개선을 이룰 것으로 판단된다”고 설명했어요.

이어 “범용 서버 DRAM과 eSSD 등의 수요 회복에 대응하기 위해 삼성전자 반도체 소재 사용량 증가가 크게 나타나기 시작할 것으로 판단 중이다”며, “삼성전자 엔비디아향 HBM3/3e 공급이 3분기 중에 가시화되며, ‘HBM용 과산화수소 실적 성장성’도 부각되기 시작할 것으로 기대하고 있다”고 말했어요. 덧붙여 “반도체 소재 업종 최선호주(Top-pick)으로 매수 추천한다”고 전했습니다.