{kind=link}

31일 유진투자증권은 한솔제지 리포트를 발간했다. 제목은 ‘2Q24 Review: 일시적 비용 제외 시 매출 성장 및 수익성 개선 지속’이다. 리포트를 작성한 박종선 연구원은 한솔제지에 대해 투자의견 ‘BUY(유지)’, 목표주가 ‘1만4000원(유지)’을 제시했다.

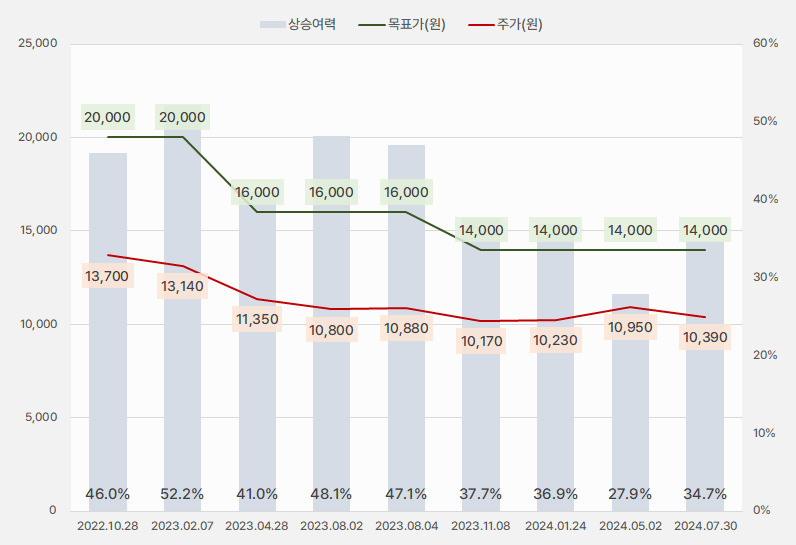

[그래프] 목표주가 추이

(자료: 인리치타임스, 유진투자증권)

한솔제지는 2분기 매출액과 영업이익은 각각 5630억원, 51억원을 올렸다. 이는 전년 동기 대비 각각 +6.6%, -64.8%를 기록했다. 박종선 연구원은 “일시적인 비용 발생으로 영업이익은 시장 기대치를 하회했다”며, “일시적 비용 제외 시 실적 성장세 유지했다”고 전했다.

이어 “제지 사업 부문은 매출 성장과 함께 영업이익 약 505억원을 올렸지만, 환경 사업부문에서 대손 및 해외사업장에서의 일시적인 비용 등으로 기타 사업 부문에서 454억원 비용이 발생했기 때문이다”고 말했다. 덧붙여 “일시적 비용을 제외하면 2분기 영업이익은 500억원대를 달성했을 것으로 추정한다”고 설명했다.

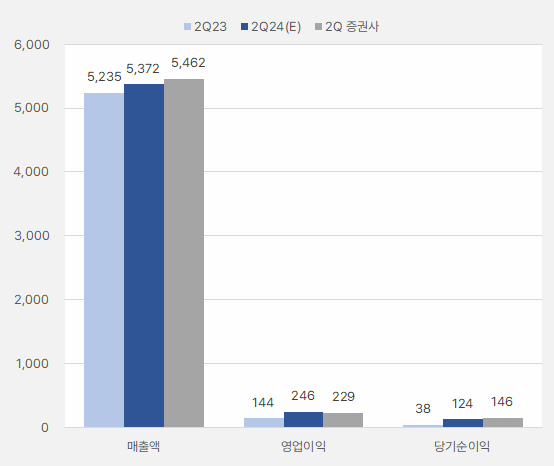

3분기 실적에 대해서는 “매출액 5462억원, 영업이익 229억원으로 작년 같은 기간 대비 각각 4.3%, 58.7% 성장할 것으로 예상한다”며, “지난해 3분기 부진했던 실적 대비 기저효과로 영업이익 증가할 것으로 전망한다”고 말했다.

[그래프] 3분기 실적 비교

(자료: 인리치타임스, 네이버 금융, 유진투자증권)

또한 “2분기 크게 발생했던 환경산업 부문 대손충당금은 약 100억원 수준으로 전분기 대비 크게 감소할 것이다”고 예상했다.

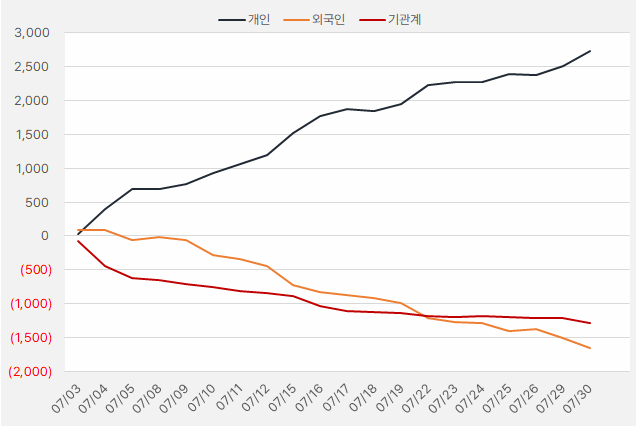

지난 한 달간 개인은 한솔제지 주식에 27억원을 투자했다. 또, 한 달간 꾸준히 순매수한 것으로 확인됐다.

[그래프] 누적 순매수 현황(2024.7.3~7.30, 단위: 백만원)

(자료: 인리치타임스, 키움증권)

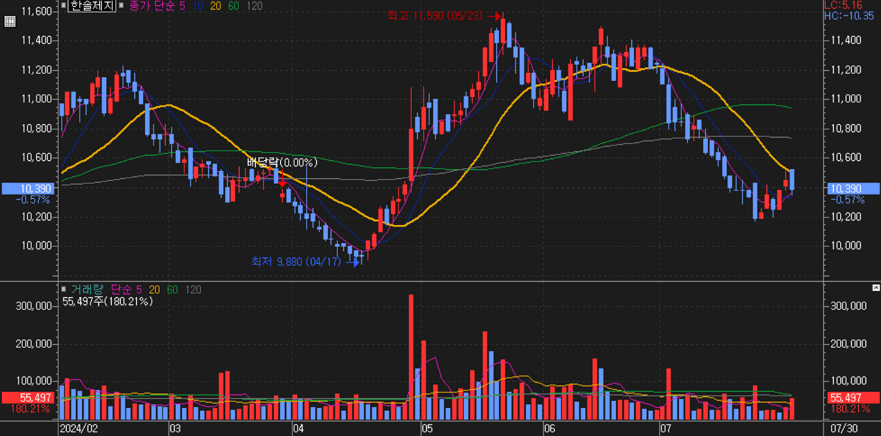

지난 6개월 한솔제지 주가는 상승과 하락을 반복했다. 해당 기간 주가는 최고 1만1590원에서 최저 9880원이었다. 최근 주가는 재차 반등을 노리고 있다.

[차트] 한솔제지 주가 추이(일봉)

(자료: 키움증권)