{kind=link}

대신 “원가율 상승으로 매출 증가 불구 이익 감소 전망”

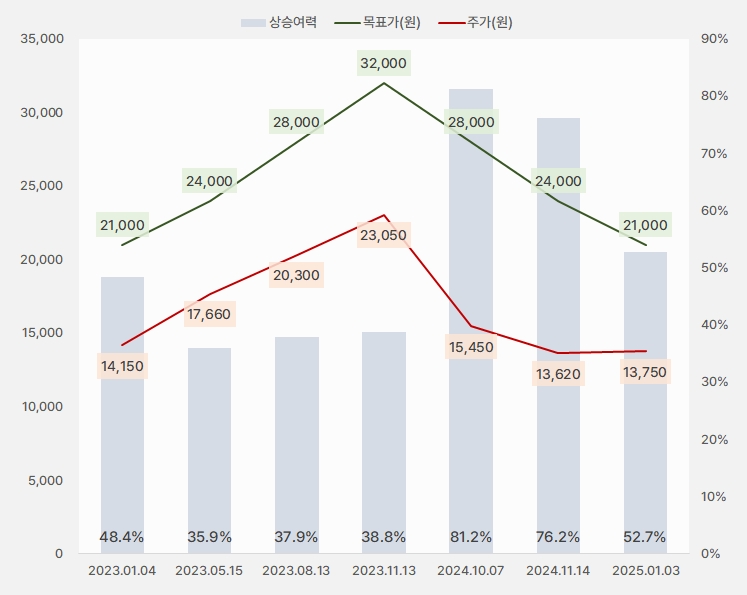

3일 대신증권은 한세실업 리포트 ‘원가율 상승으로 매출 증가 불구 이익 감소 전망’을 작성했다. 유정현 대신증권 연구원은 한세실업에 대한 투자의견 ‘매수(유지)’, 목표주가 ‘2만1000원(하향)’을 제시했다.

목표주가는 지난 번 2만4000원 대비 12.5% 하향된 2만1000원에 제시됐다. 목표가 하향과 함께 상승여력은 76%에서 52%로 줄었다.

[그래프] 목표주가 추이

(자료: 인리치타임스, 대신증권)

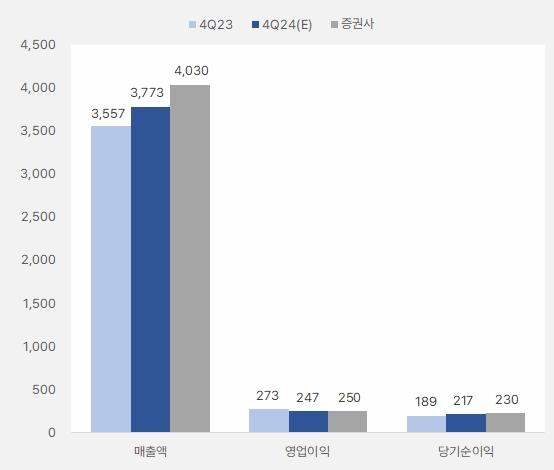

유정현 연구원은 “4분기 매출액은 전년 동기 대비 13% 증가한 4034억원을, 영업이익은 7% 감소한 254억원을 기록할 것이다”며, “4분기 수주 가격은 전년 수준과 유사하며, 수량이 성장한 것으로 파악한다”고 전했다. 이어 “주요 고객사 오더는 대체로 양호하다”며, “GAP향 매출이 안정적으로 성장하는 가운데 Aero Postale, Carhartt 수주가 크게 증가한 것으로 파악한다”고 설명했다. 또, “저렴한 가격 의로 소비자 증가하는 가운데 마트 바이어들 수주도 큰 폭으로 증가한 것그올 보인다”고 말했다.

[그래프] 4분기 실적(단위: 억원)

(자료: 인리치타임스, 대신증권)

그는 4분기 영업이익에 대해서는 “마진이 낮은 바이어 비중이 높아지고 고객사들의 트럼프 행정부 출범에 따른 관세 부과 우려로 OEM 업계가 수주 단가 협상에서 어려움을 겪으면서 원가율 상승이 지속되었다”며, “고환율의 우호적 상황에서도 영업이익률은 하락한 것으로 보인다”고 분석했다.

이어 “관세 부과 영향의 불확실성이 해소되는 시점에서 고환율의 긍정적 효과가 크게 나타날 것으로 예상된다”며, “관세 부과 우려는 상반기 중에 해소될 가능성이 크다”고 판단했다.

올해 개인 ‘강한 매수’

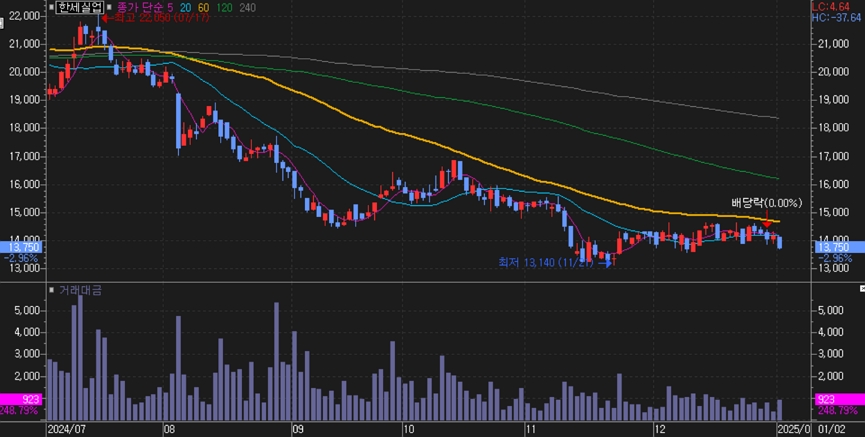

한세실업 주가는 지난 7월 17일 최고 2만2050원을 기록한 후 하락세로 전환했다. 이후 11월 21일 최저 1만3140원까지 하락한 주가는 박스권 장세를 보인다.

[차트] 한세실업 주가(일봉, 최근 6개월)

(자료: 키움증권)

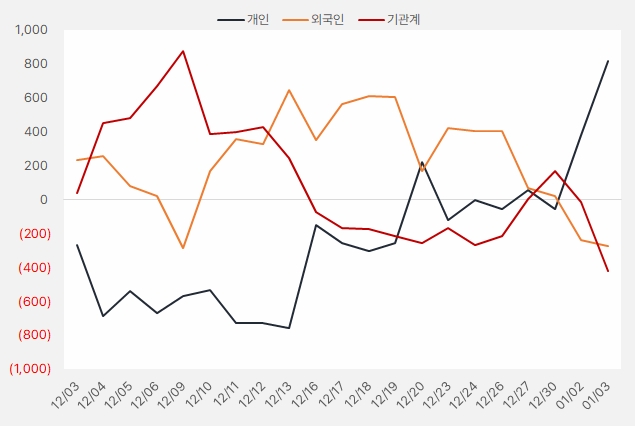

최근 한 달 개인은 한세실업 주식에 약 8.2억원을 투자했다. 특히 2일과 3일 한세실업 주식을 집중적으로 매수했다. 같은 기간 기관은 강하게 순매도하며 개인과는 다른 모습을 보였다.

[그래프] 누적 순매수 현황(2024.12.3~2025.1.3, 단위: 백만원)

(자료: 인리치타임스, 키움증권)