{kind=link}

증권가 “24개 종목 목표주가 상향”

20일 증권가는 24개 종목에 대한 목표주가를 상향하거나 신규로 제시했다. 한국투자증권은 시프트업 목표주가를 7만원으로 신규 제시했다. 정호윤 한국투자증권 연구원은 “니케의 반등과 강달러 효과로 실적 호조를 전망한다”고 말했다. 이어 “니케 중국 출시라는 대형 모멘텀이 대기 중이다”며, “상반기 가장 눈여겨 보아야 할 종목이다”고 밝혔다.

박종대 메리츠증권 연구원은 아이패밀리에스씨에 대해 “4분기 매출액과 영업이익은 전년 동기 대비 각각 20%, 19% 증가할 것으로 추정한다”고 전했다. 이어 “2025년 색조는 롬앤이 1등”이라고 분석했다.

서재호 DB금융투자 연구원은 한화오션 목표주가를 기존 대비 60.53% 올렸다. 서 연구원은 “4분기 실적은 시장 예상치를 상회했다”고 전했다. 이어 “계속되는 증익과 미잔율 개선 구간”이라며, “특수선과 상선 수주 기대감이 지속되고 있다”고 분석했다.

이상헌 iM증권 연구원은 LS에코에너지에 대해 “미국과 베트남 등에서 데이터센터용 통신 케이블 등 제품 공급이 확대 중이다”며, “미국 중국산 배제 정책 기조가 지속되면서 LS에코에너지가 수혜를 입을 것이다”고 내다봤다. 또, “전력 수요와 데이터 사용량 증가로 초고압 케이블과 UTP 수요가 늘어났다”며, “LS전선과의 교차판매 등을 통해 유럽과 미국에서 수주가 증가할 것이다”고 분석했다.

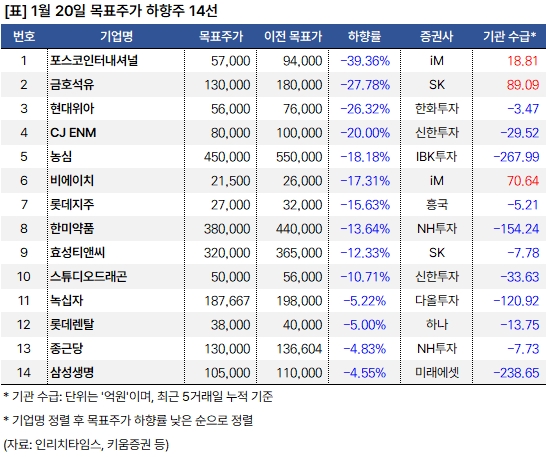

여의도 “14개 종목 목표주가 하향”

같은 날 여의도는 14개 종목에 대한 목표주가를 하향했다. 이상헌 iM증권 연구원은 포스코인터내셔널 목표주가를 기존 9만4000원에서 5만7000원으로 크게 낮췄다. 이 연구원은 “미얀마, 호주 등에서의 탐사·개발 사업(E&P) 등으로 천연가스 업스트림(Upstream) 기업으로 도약하면서 밸류에이션 리레이팅을 기대한다”고 밝혔다. 이어 “트럼프 2.0 시대 미국산 LNG 트레이딩 기회 확대로 성장성이 가시화되었다”고 분석했다.

김도현 SK증권 연구원은 금호석유에 대해 “4분기 비수기 진입과 연말 일회성 영향, 고가 부타디엔(BD) 투입에 따른 스프레드 부진이 예상된다”며, 목표주가를 27% 가량 낮췄다. 김 연구원은 “올해 연간 영업이익은 3608억원으로 지난해를 저점으로 점진적 실적 회복이 예상된다”며, “합성고무 체인의 지속적 설비 폐쇄, 구조 조정이 지속돼왔던 상황을 고려할 때 수급 밸런스 악화 가능성은 제한적이다”고 분석했다.

이어 “합성수지, 페놀유도체 등도 전방 수요의 점진적 개선에 따라 실적 개선이 가능할 것이다”며, “천연고무 가격 강세 지속에 따라 합성고무 가격도 상대적 강세를 보일 것이다”고 설명했다. 또, “BD 가격 하향 안정화 역시 실적 개선 요인이다”고 말했다.

김성래 한화투자증권 연구원은 현대위아에 대해 “4분기 매출액과 영업이익은 전년 동기 대비 각각 0.7%, 0.6% 감소한 2.1조원, 444억원을 전망한다”고 밝혔다. 이어 “성장보다 내실 강화에 주력하는 한 해가 될 것이다”며, “사업 규모 축소 영향을 고려해야 한다”고 내다봤다.

지인해 신한투자증권 연구원은 CJ ENM에 대해 “4분기 매출액은 전년 동기 대비 2% 감소한 1.2조원을, 영업이익은 22.3% 증가한 718억원을 예상한다”며, “이는 시장 예상치를 부합하는 것이다”고 설명했다. 이어 “강력한 투자 포인트였던 티빙의 흑자전환, 웨이브와의 합병 후 플랫폼 경쟁력 확대가 한풀 꺾였다”며, “티빙 사업자인 CJ ENM에게는 피해다”고 밝혔다.

김태현 IBK투자증권 연구원은 농심에 대해 “4분기 영업이익은 시장 기대치 대비 약 27% 하회할 것이다”며, “국내외 매출 양호하나 감익이 불가피하다”고 전했다. 이어 “올해 1분기 말부터 신라면 툼바 미국 메인스트림 입점을 전망한다”고 말했다.

이 날 목표주가를 하향되었으나, 최근 5거래일 기준 기관이 순매수한 종목은 △포스코인터내셔널 △금호석유 △비에이치다.