{kind=link}

13일 한국투자증권은 게임 산업에 대한 리포트를 발간했어요. 제목은 ‘비관론자에게 유리해진 게임주 투자’입니다. 게임 산업에 대한 투자의견은 ‘중립(유지)’을 제시했어요. 각 종목에 대한 투자의견과 목표주가는 다음과 같습니다.

ㅇ 크래프톤: 매수, 40만원

ㅇ 넷마블: 중립

ㅇ 엔씨소프트: 중립

ㅇ NHN: 매수, 3만원

ㅇ 컴투스: 중립

리포트를 작성한 정호윤 연구원은 “국내 게임주들은 비관론자들에게 극히 유리한 주식이 되었다”고 분석을 시작했어요. 이어 “게임주 투자 시 가장 중요한 요소는 신작 성공 여부다”라며, “2023년 이후 주요 게임사들은 50개 이상의 신작을 출시했으나 △나 혼자만 레벨업 △스텔라 블레이드 △퍼스트 디센던트 △P의 거짓 등 소수 게임들은 제외하면 모두 성공하지 못했다”고 전했어요.

그러나 “신작이 성공하더라도 주가 장기 상승으로 이어지지 못하는 케이스들 또한 많았다”며, “네오위즈 P의 거짓은 국내 게임 최초로 게임스컴 3관왕을 수상한 후 판매 실적 또한 준수했으나, PC, 콘솔 게임 특성상 출시 초기 이후 매출 지속성이 낮기 때문에 주가가 신작 출시 이후 큰 폭으로 하락했다”고 설명했어요.

또, “넷마블은 지난 2분기 출시한 ‘나 혼자만 레벨업’이 크게 성공하며 실적이 개선됐지만 모바일 게임 또한 초기 매출이 크게 발생한 후 점차 매출이 하락하며, 신작 라인언이 상대적으로 약하다보니 주가가 고점을 찍고 조정을 받았다”고 전했어요. 덧붙여 “넥슨게임즈 또한 퍼스트 디센던트가 스팀에서 큰 성공을 거두었지만 지표가 하락하며 주가 또한 크게 하락했다”고 말했어요.

정 연구원은 “투자자들은 게임주 장기 주가 상승 케이스가 적다는 것을 이미 충분히 인지하고 있으며, 이에 투자 기간을 매우 짧게 가져간다”며, “과거 케이스를 보았을 때 게임주 주가가 장기 상승했던 경우는 시장에서 지속적으로 작동되는 흥행 공식을 보유한 케이스(2017~2021년 엔씨소프트), 실적이 꾸준히 증가했던 케이스(2014~2016년 컴투스, 최근 크래프톤) 정도로 요약할 수 있다”고 설명했어요.

최근 게임주는 주가가 하락하는 모습을 보였는데요. 이에 대해 “오랫동안 이익 감소를 겪었기 때문이지만 엔씨소프트, 펄어비스, 컴투스 등 많은 게임사들의 주가가 높은 하방 경직성을 보이는 수준까지 하락했다”며, “엔씨소프트를 포함한 많은 게임사들이 신작을 출시하는 수가 늘거나 오랫동안 준비해온 대형 신작을 출시할 예정이다”고 전했어요.

이어 “엔씨소프트, 펄어비스, 컴투스, 카카오게임즈 등 게임사들은 높은 (주가) 하방 경직성과 신작 출시에 따른 턴어라운드를 기대할 수 있는 상황이지만, 흥행 불확실성을 감안하면 다소 위험한 전략이 될 수 있다”고 분석했어요.

정 연구원은 “현재 게임주 문제점은 흥행 불확실성이 높아졌다는 것이다”며, “PUBG 매출이 고성장하며 실적 개선이 일어나고 있는 크래프톤의 상대적 투자 매력도가 부각되며 웹보드와 일본 캐쥬얼 게임 등에서 안정적인 실적이 발생하고 있는 NHN과 니케 매출이 안정적인 시프트업 또한 눈여겨 볼 필요가 있는 기업이다”고 설명했어요.

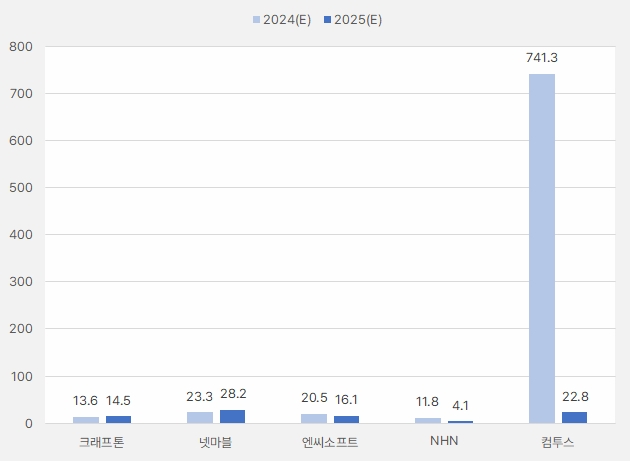

올해 실적 기준 PER은 크래프톤 13.6배, NHN 11.8배입니다. 넷마블과 엔씨소프트는 각각 23.3배, 20.5배로 다소 높은 수준이예요. 컴투스 PER은 741배로 비이상적 수준을 보입니다.

[그래프] 게임사별 PER 비교

(자료: 인리치타임스, 한국투자증권)

2025년 실적을 기준 PER을 본다면 엔씨소프트와 NHN이 가장 눈길이 갑니다. 두 게임사 모두 2025년 PER이 2024년에 비해 낮아지기 때문이죠. 크래프톤은 여전히 매력적인 PER 수준을 보이고 있지만, 과거 대비 상승했다는 점이 아쉽습니다.

한편, 컴투스 PER은 2024년 741배에서 2025년 22.8배 수준으로 크게 줄었다는 점이 눈에 띄어요. 이는 컴투스는 2025년에 실적 턴어라운드를 할 것으로 기대된다는 의미입니다. 턴어라운드를 투자 아이디어로 삼는다면, 컴투스가 투자 대상이 될 수 있어요.