{kind=link}

5일 한국투자증권은 ‘걸어서 기업속으로 – 9월호: 오리무중’ 리포트를 발간하며, 감성코퍼레이션을 분석했어요. 단, 감성코퍼레이션에 대한 투자의견과 목표주가는 제시하지 않았어요.

감성코퍼레이션은 2019년 스노우피크와 라이선스 계약을 체결하며 ‘캐주얼 아웃도어 사업’을 하고 있어요. 윤철환, 박정인 한국투자증권 연구원은 “최근 경기 둔화에 따른 의류 소비 침체 여건에도 브랜드 인지도와 높은 퀄리티, 고객 로열티를 기반으로 확장세를 거듭하고 있다”며, “국내 백화점, 아울렛, 대리점 등을 포함해 현재 180개 오프라인 매장을 운영하고 있으며, 자사몰 포함 6개 온라인 판매처를 두고 있다”고 설명했어요.

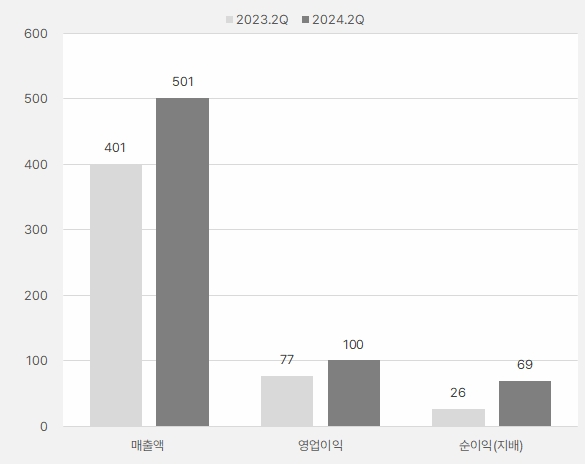

감성코퍼레이션은 2분기 매출액과 영업이익으로 각각 501억원, 100억원을 벌었어요. 이는 전년 동기 대비 각각 25%, 29.8% 증가한 실적입니다.

두 연구원은 “1분기에 이어 2분기에도 어패럴 부문 호조를 기반으로 전사 외형 성장 기조가 이어졌다’며, “글로벌 및 국내 경기 둔화에 대한 우려에도 브랜드 인지도를 기반으로 매장 수가 점증하는 가운데, 점포당 ASP가 상승한 덕분이다”고 설명했어요.

[그래프] 2분기 실적 확인

(자료: 인리치타임스, 전자공시시스템)

이어 “오프라인 매장 수는 2023년 2분기 152개에서 올해 8월 현재 180개까지 증가했다”며, “연말 186개를 기록할 전망이다”고 전했어요. 또, “수익성 측면에서는 1분기에는 각종 비용 지급과 일부 품목 원가 상승으로 영업이익률이 12.4%까지 하락했지만, 2분기 바로 정상화되며 20%를 회복했다”고 분석했어요.

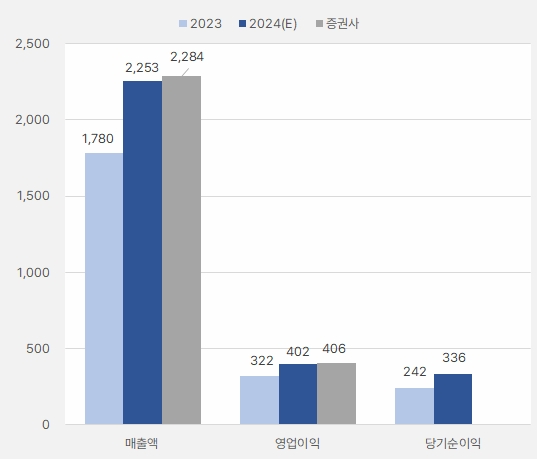

한국투자증권은 감성코퍼레이션 올해 매출액과 영업이익으로 각각 2284억원, 406억원을 예상했어요. 이는 기존 시장 예상치보다 조금 높은 수준입니다.

[그래프] 올해 연간 실적 비교

(자료: 인리치타임스, 네이버 금융, 한국투자증권)

윤철환, 박정인 연구원은 “3분기에는 대기업향 B2B 매출이 예정되어 있어 계절적 비수기가 일부 완화될 예정이다”며, “4분기에는 F/W 시즌을 겨냥한 TV 광고 효과가 본격적으로 반영될 것으로 기대한다”고 분석했어요.

또, “올해 해외 사업에 대해서는 보수적인 의견을 유지하지만, 내년부터는 유의미한 성과가 나오기 시작할 것으로 전망한다”며, “올해 연말 일본 사업에 진출하여 내년부터는 관련 수출이 확대될 전망이다”고 기대했어요.

중국 사업에 대해서는 “올해 사업 진행 속도가 다소 더뎠지만, 내년부터는 보다 구체적인 로드맵을 기반으로 적극적인 사업 행보를 보일 전망이다”고 의견을 밝혔습니다.

주가는 지난 5월 24일 최고 4690원까지 오른 이후 하락세를 이어옵니다.

[차트] 감성코퍼레이션 주가 흐름(일봉, 최근 1년)

(자료: 키움증권)

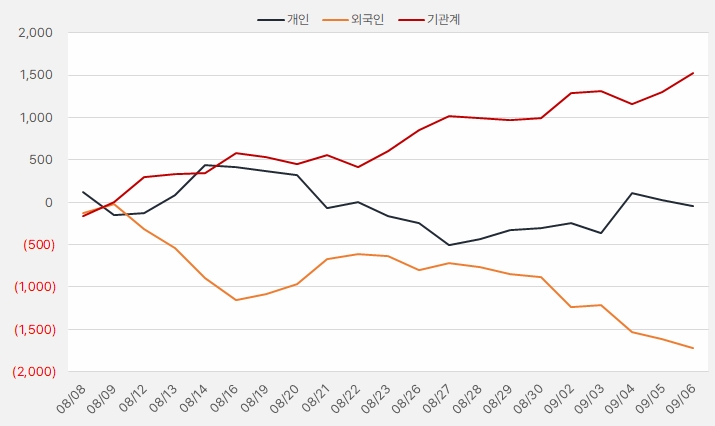

지난 한 달간 기관은 감성코퍼레이션 주식에 약 15억원을 투자한 것으로 나타났어요. 주가가 하락했지만 기관은 감성코퍼레이션에 대한 기대감을 갖고 순매수를 이어간 것으로 해석됩니다.

[그래프] 누적 순매수 현황(2024.8.8~9.6, 단위: 백만원)

(자료: 인리치타임스, 키움증권)