{kind=link}

유안타 “2025년 미국 시장 성장이 핵심이다”

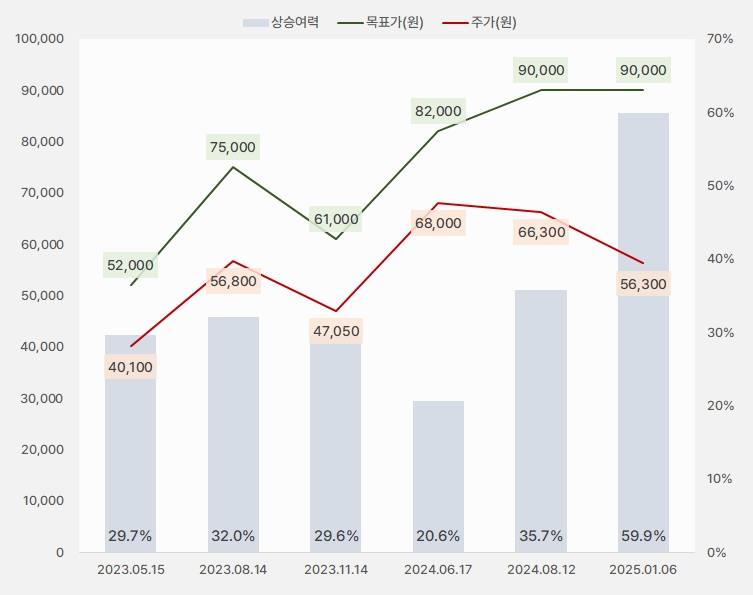

6일 유안타증권은 한국콜마 리포트 ‘2025년 미국 시장 성장이 핵심이다’를 발간했다. 이승은 유안타증권 연구원은 한국콜마에 대한 투자의견 ‘매슈(유지)’, 목표주가 ‘9만원(유지)’을 제시했다. 한국콜마 목표주가는 변화가 없는 가운데, 최근 주가는 하락해 상승여력은 35.7%에서 59.9%로 확대되었다.

[그래프] 목표주가 추이

(자료: 인리치타임스, 유안타증권)

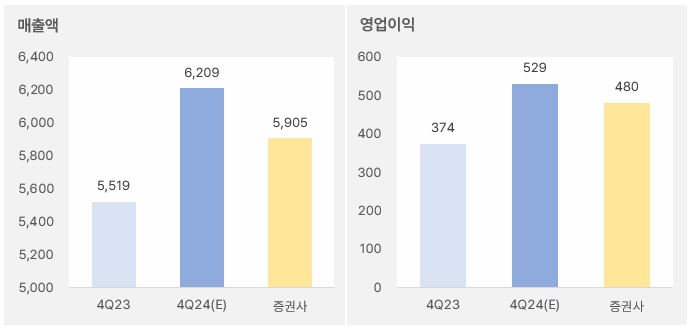

이승은 연구원은 4분기 실적에 대해 “매출액과 영업이익은 전년 동기 대비 각각 7%, 28% 증가한 5905억원, 480억원을 예상한다”며, “영업이익은 시장 예상치를 하회할 것이다”고 말했다. 이어 “국내와 미국 법인을 중심으로 안정적인 성장세를 이어갈 것이다”고 덧붙였다.

[그래프] 4분기 실적(단위: 억원)

(자료: 인리치타임스, 네이버페이 증권, 유안타증권)

국내 사업에 대해서는 “인디 브랜드의 수출 증가와 썬케어 비중 축소에도 효율적인 운영이 실적을 뒷받침할 것이다”고 분석했다. 미국 법인에 대해서는 “신규 브랜드 매출 기여와 오프라인 시장 확장을 통해 4분기 매출 190억원, 영업이익 10억원을 달성할 것이다”며, “미국 시장의 색조 제품군이 매출 성장을 주도할 것이며, 신규 공장의 가동 효과도 점진적으로 반영할 예정이다”고 분석했다.

중국 법인에 대해서는 “시장 냉각과 구조적 제약으로 인해 매출액과 이익 모두 전년 대비 감소할 것이다”며, “캐나다 법인 역시 주요 고객사의 부진이 지속되며 3분기와 유사한 매출 및 영업적자를 기록할 것이다”고 예상했다.

이 연구원은 “올해 한국콜마는 안정적인 국내 사업과 미국 법인의 높은 성장세를 기반으로 매출 확대와 수익성 개선이 기대된다”며, “국내 법인은 생산 CAPA(생산량)를 2024년 5.3억원개에서 2025년 7.3억개로 확장하며, 매출액 1조2150억원을 기록할 것이다”고 전망했다. 이어 “특히 인디 브랜드 수출 증가와 효율적 운영이 국내 실적을 뒷받침할 것으로 보인다”고 말했다.

그는 “미국 법인은 신규 브랜드 매출 기여와 오프라인 시장 확장을 통해 전년 대비 41% 높은 성장률을 예상한다”며, “색조 제품군이 성장 주축이 될 것이다”고 설명했다. 또, “신규 공장 가동 효과와 운영 효율화로 영업이익 흑자전환을 기대한다”고 전했다.

개인은 ‘늘리고’, 기관은 ‘줄이고’

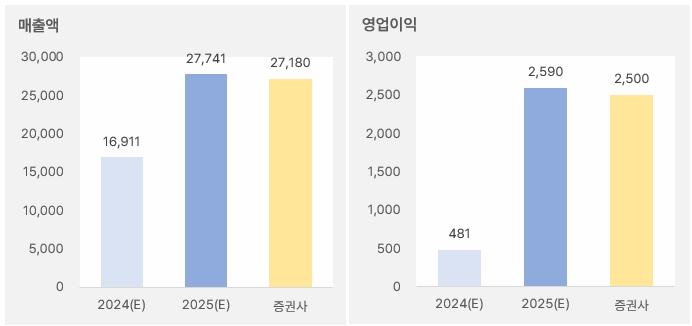

유안타증권은 올해 한국콜마 매출액과 영업이익으로 각각 2조7180억원, 2500억원을 예상했다. 이는 시장 예상치와 유사한 수준이다.

[그래프] 2025년 연간 실적(단위: 억원)

(자료: 인리치타임스, 네이버페이 증권, 유안타증권)

한국콜마 주가는 지난 9월 30일 최고 7만8700원을 기록한 후 하락 전환했따. 특히 11월 들어 강하게 하락하며 주가 수준이 크게 낮아졌다. 이후 점차 반등한 주가는 5만7000원 선에서 거래되고 있다.

[차트] 한국콜마 주가(일봉, 최근 1년)

(자료: 키움증권)

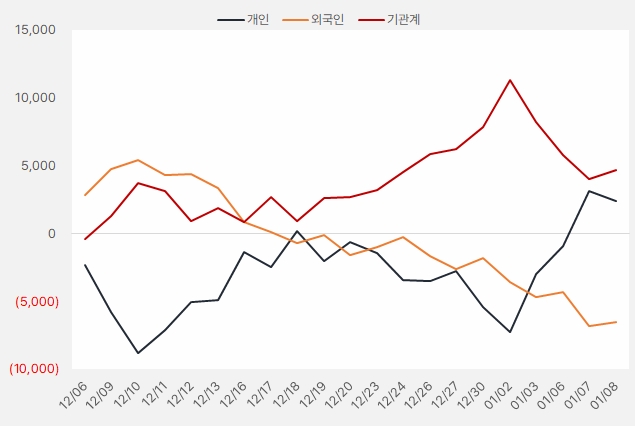

최근 한 달 개인과 기관은 한국콜마 주식에 각각 23억원, 46억원을 투자했다. 그러나 두 투자주체의 순매수 흐름은 다른 모습을 보였다. 개인이 최근 한국콜마를 강하게 순매수한 반면 기관은 순매도한 것이다.

[그래프] 누적 순매수 현황(2024.12.6~2025.1.8, 단위: 백만원)

(자료: 인리치타임스, 키움증권)