{kind=link}

25일 하나증권은 네오위즈 리포트를 발간했어요. 제목은 ‘시간 필요하지만 분명히 바닥’입니다. 리포트를 작성한 이준호 연구원은 네오위즈에 대한 투자의견 ‘매수(유지)’, 목표주가 ‘2만8000원(유지)’을 제시했어요.

네오위즈는 게임 개발과 퍼블리싱 사업을 합니다. 네오위즈 대표 게임으로는 P의 거짓, 브라운더스트2, 스컬, 산나비, 피망 포커, 피망 뉴맞고 등 다양합니다. 3분기 기준 사업 부문별 매출 비중은 게임사업 85.6%, 광고, 투자 및 용역서비스 13.1%, 임대사업 1.3%입니다.

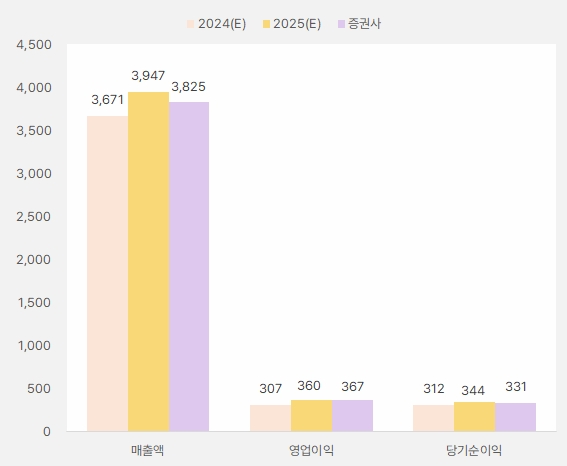

회사는 3분기 영업수익(=매출액)과 영업이익으로 각각 931억원, 65억원을 올렸어요. 이는 전년 동기 대비 각각 20.7%, 68.1% 감소한 실적이예요.

내년 실적에 대해 이준호 연구원은 “영업수익(매출액)과 영업이익은 각각 3825억원, 367억원으로, 전년 동기 대비 각각 4%, 13% 증가할 것이다”며, “대만, 일본 지역 확장으로 반등을 기대한다”고 말했어요. 이어 “P의 거짓 DLC는 2025년 출시할 예정이다”며, “2024년 연말 출시가 목표였으나 콘텐츠 완성도를 높이기 위한 지연으로 보인다”고 설명했어요.

[그래프] 2024, 2025년 실적

(자료: 인리치타임스, 네이버 금융, 하나증권)

그는 “P의 거짓 DLC는 2025년 2분기말 출시할 것으로 예상한다”며, “XBOX 게임패스 서비스 종료와 맞물린다면 본편 판매 증가도 기대 가능하다고 판단한다”고 분석했어요. 덧붙여 “P의 거짓 누적 판매 290만장, P의 거짓 DLC 누적 판매 65만장을 추정한다”며, “출시 일정과 가격 확정에 따라 추정치를 변경할 예정이다”고 말했어요.

투자 포인트로 “1)트리플A급 콘솔 게임 개발 역량 2)다양한 장르의 파이프라인은 여전히 유효하다”고 전했어요. 이어 “현재 주가는 P의 거짓 IP의 성공을 이끈 ‘ROUND8’ 스튜디오 개발력을 반영하지 않고 있다”며, “P의 거짓 DLS 이후 차기작 가시화에 따라 기대감 반영 가능하다”고 설명했어요.

이준호 연구원은 “네오위즈는 내러티브 중심 게임 IP 발굴과 프랜차이즈화라는 중장기 방향성을 가지고 파이프라인을 구축하고 있다”며, “2023년 11월 폴란드 개발사 ‘블랭크’ 지분 투자 이후 지난 11월 11일 폴란드 개발사 ‘자카자네’와 퍼블리싱 계약을 체결했다”고 전했어요. 이어 “양사 모두 신작 출시는 2026년 이후로 예상되기에 단기적 성과로 이어지진 않겠지만, 사업 방향성에 부합하는 투자가 이어지고 있다는 점에서 장기적 성과를 기대한다”고 분석했어요.

네오위즈 주가는 최근 6개월 동안 변동성이 없는 모습을 보였어요. 해당 기간 주가는 최고 2만2350원, 최저 1만7550원을 기록했어요.

[차트] 네오위즈 주가(일봉, 최근 6개월)

(자료: 키움증권)

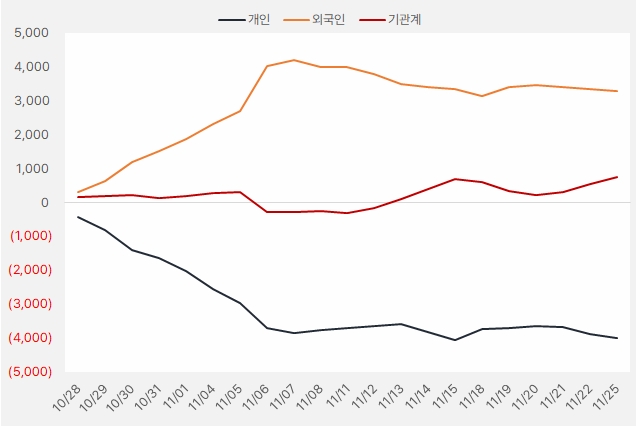

지난 한 달 외국인은 네오위즈 주식에 약 32억원을 투자했어요. 같은 기간 기관은 약 7.2억원을 투자했고요. 단, 누적 순매수 규모가 더 커지지 않는 모습입니다.

[그래프] 누적 순매수 현황(2024.10.28~11.25, 단위: 백만원)

(자료: 인리치타임스, 키움증권)