{kind=link}

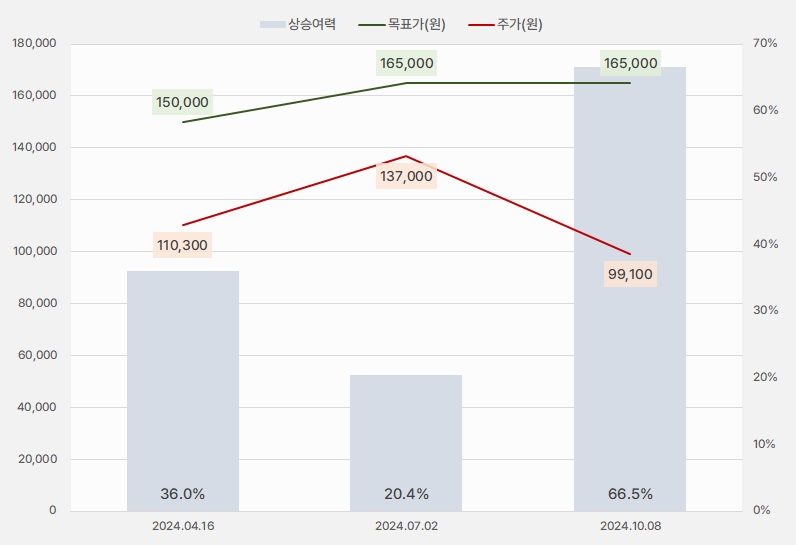

8일 하나증권은 SOOP 리포트를 발간했어요. 제목은 ‘SOOP은 이제부터가 시작’입니다. 이준호 하나증권 연구원은 SOOP에 대한 투자의견 매수(유지), 목표주가 16만5000원(유지)을 제시했어요.

[그래프] 목표주가 추이

(자료: 인리치타임스, 하나증권)

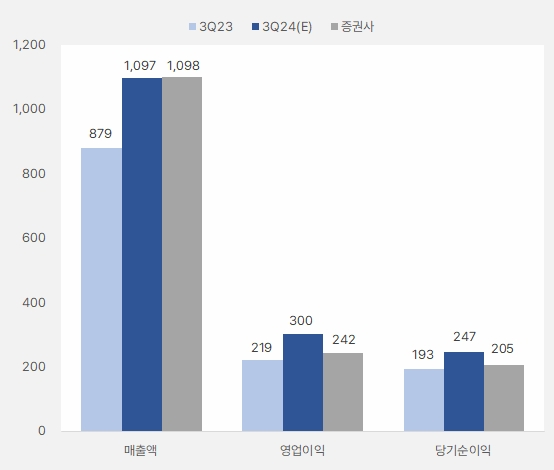

이준호 연구원은 3분기 실적에 대해 “영업수익 1098억원, 영업이익 242억원으로, 전년 동기 대비 각각 25%, 10.5% 증가할 것으로 전망한다”며, “이는 컨센서스를 하회하는 실적이다”고 설명했어요.

이어 “(3분기 컨센 하회) 주요 요인은 티메프 사태 관련 일회성 비용과 글로벌 SOOP 회선 사용료다”며, “상품권 결제액 중 해피머니 상품권 일부(약 65억원)가 대손처리되어 일시 반영했으며, 기존 예상과 달리 글로벌 SOOP 서비스에 따른 회선 사용료가 유의미한 수준으로 발생해 비용 추정을 상향했다”고 전했어요.

[그래프] 3분기 실적 비교(단위: 억원)

(자료: 인리치타임스, 네이버 금융, 하나증권)

또, “3분기 별풍선 매출은 818억원으로, 분기 성장은 소폭 둔화되었으나 분기 최고치는 갱신한 것으로 추정한다”며, “광고 매출은 243억원으로 전년 동기 대비 12.8% 증가했는데, 9월 KB리브모바일 LOL 멸망전, 발로란트 멸망전 등 콘텐츠가 다수 진행된 영향이다”고 말했어요. 덧붙여 “다만, 주요 광고주인 게임사들의 보수적인 마케팅 비용 집행 기조가 유지되고 있어 탄력적인 광고 매출 증가까지는 시간이 필요할 것으로 예상한다”고 분석했어요.

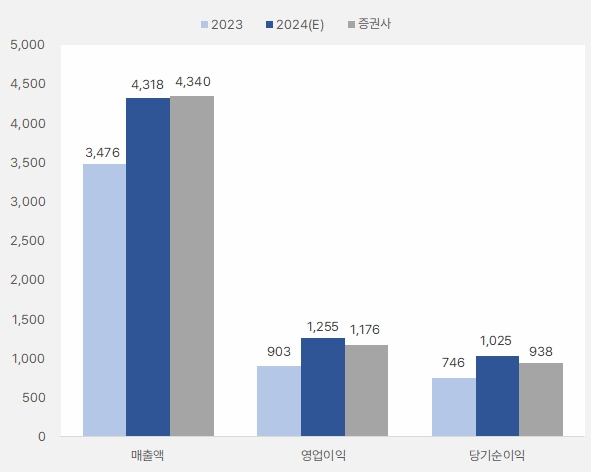

이 연구원은 올해 SOOP 매출액과 영업이익으로 각각 4340억원, 1176억원을 제시했어요. 이는 전년 대비 각각 24.9%, 30.2% 성장한 실적이예요. 이준호 연구원은 “SOOP은 리브랜딩과 동시에 웰컴 프로젝트 시즌2를 개시하여 스트리머 풀을 확장할 계획으로 이미 8월부터 바롤란트, 버츄얼 스트리머들의 합류가 가시화되고 있다”며, “향후 글로벌 SOOP으로 동시 송출이 가능해질 예정이기에 국내 라이브 스트리밍 플랫폼 내 경쟁력은 확실하다는 판단이다”고 분석했어요.

하나증권의 추정치는 기존 시장 예상치와 차이가 있어요. 매출액은 비슷한 수준인 가운데, 영업이익과 순이익은 기존 예상치 대비 낮게 추정했어요.

[그래프] 연간 실적 비교(단위: 억원)

(자료: 인리치타임스, 네이버 금융, 하나증권)

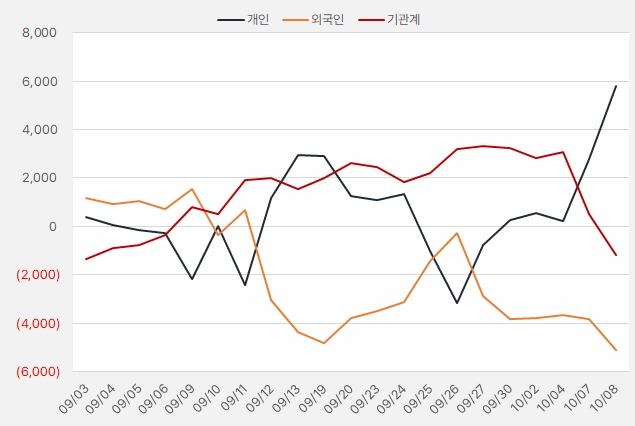

최근 한 달간 SOOP에 가장 큰 관심을 보인 투자주체는 ‘개인’입니다. 해당 기간 개인은 SOOP에 약 57억원을 투자했어요. 같은 기간 기관과 외인은 SOOP에 대한 투자지분을 줄이는 모습입니다.

[그래프] 누적 순매수 현황(2024.9.3~10.8, 단위: 백만원)

(자료: 인리치타임스, 키움증권)