{kind=link}

20일 하나증권은 동성화인텍 ‘Bargain Sale’ 리포트를 발간했어요. 리포트를 작성한 위경재 연구원은 동성화인텍에 대한 투자의견 ‘매수(신규)’, 목표주가 ‘2만원(신규)’을 제시했어요.

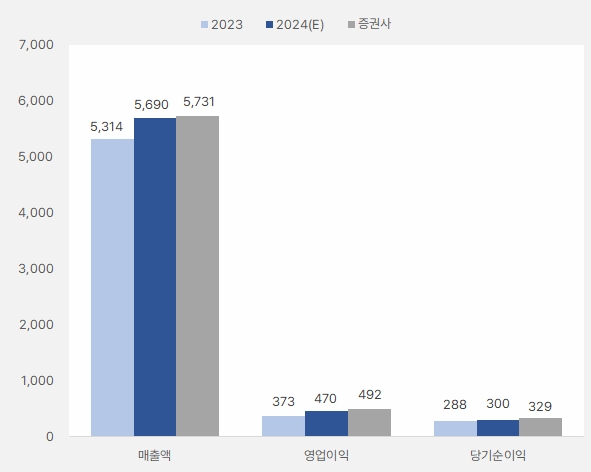

위경재 연구원은 올해 매출액과 영업이익으로 각각 5731억원, 492억원을 예상했어요. 이는 전년 대비 각각 7.8%, 31.8% 증가한 실적이예요. 그는 “단열재(보냉재) 매출 규모 증가 과정에서 전사 실적이 동반 성장할 것이다”며, “①근본적으로 단열재는 LNG/LPG 등 가스선 시장에서 필수적이다”고 전했어요. 이어 “특히 LNG 시장이 가파르게 성장할 것으로 전망되는 현재 LNG는 LPG, 암모니아 등 타 화합물보다 액화점이 낮기 때문에 단열재가 더욱 중요해 동성화인텍이 주목받는 이유다”고 설명했어요.

[그래프] 연간 실적

(자료: 인리치타임스, 하나증권)

다음으로 “②조선사와 마찬가지로 수주 산업이다”며, “동성화인텍은 일반적으로 수주가 매출로 인식되기까지 약 2년 정도 시간이 걸린다”고 설명했어요. 이어 “신규 수주는 2021년 8663억원 → 2022년 8086억원 → 2023년 1조1470억원을 기록해 2025년 실적을 기대하게 한다”고 평가했어요.

또, “올해는 현재까지 약 6100억원 정도를 수주한 것으로 추정된다”며, “주 고객사인 삼성중공업 및 HD현대중공업과 수주 협상 지속 중인 점을 고려할 때 수주 금액이 증가할 가능성이 높다고 판단한다”고 밝혔어요.

마지막으로 “③고객사 다변화에 주목하자”며, “기존에는 Mark-III 단열재를 주로 공급해왔지만, NO96 단열재를 통해 한화오션까지 고객사를 확보했다”고 설명했어요. 덧붙여 “국내 모든 조선소에 단열재 공급하는 과정에서 향후 실적 성장이 가팔라질 것으로 판단한다”고 분석했어요.

동성화인텍 주가와 수급 현황

동성화인텍은 초저온보냉재 전문회사입니다. 회사 사업부문은 크게 PU단열재와 가스사업으로 구분하는데요. 3분기 보고서 기준 사업부문별 매출 비중은 PU단열재 96%, 가스 4%입니다. 매출의 98%는 내수 시장에서 발생합니다.

동성화인텍 주가는 지난 8월 1일 최고 1만4380원까지 상승했어요. 이후 하락한 주가는 11월 들어 강하게 반등하는 흐름을 보였어요.

[차트] 동성화인텍 주가(일봉, 최근 6개월)

(자료: 키움증권)

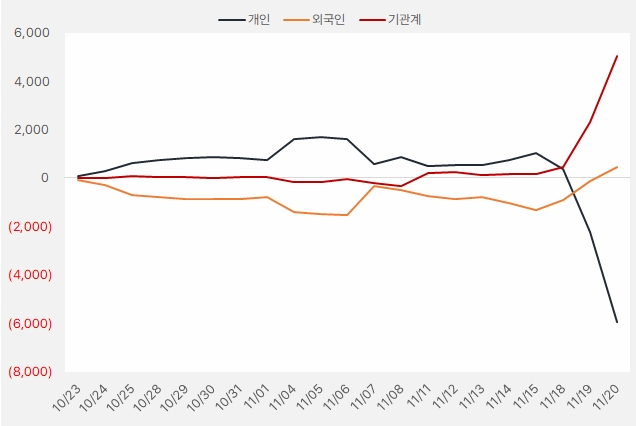

최근 한 달 기준 외국인과 기관은 동성화인텍 주식에 각각 4.6억원, 50억원을 투자했어요. 특히 기관은 최근 3거래일 연속 동성화인텍 주식을 강하게 매수하며 관심을 드러냈어요.

[그래프] 누적 순매수 현황(2024.10.23~11.20, 단위: 백만원)

(자료: 인리치타임스, 키움증권)

실적 흐름과 성장률·밸류에이션

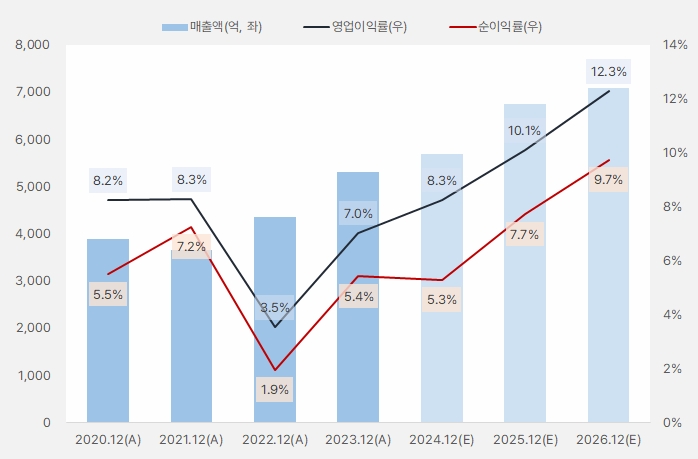

동성화인텍 매출액은 꾸준히 증가한 것으로 나타났어요. 특히 매출액 증가와 함께 영업이익률과 순이익률이 오르며 인상적인 모습을 보입니다.

[그래프] 연간 실적 흐름

(자료: 인리치타임스, 네이버 금융)

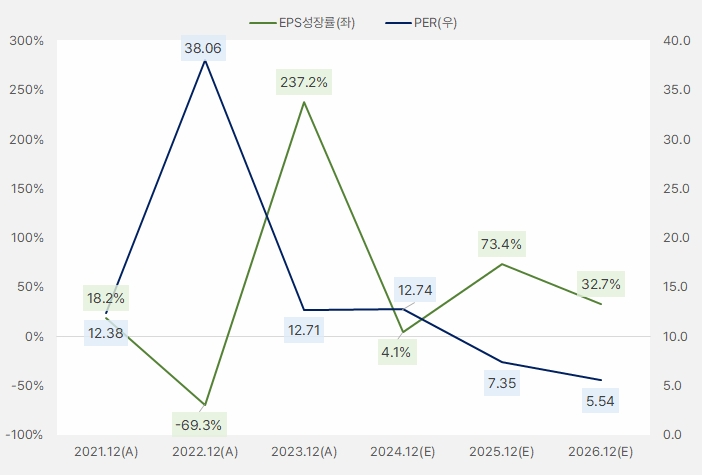

그러나 EPS성장률은 증감폭이 큰 것으로 나타났어요. 작년 크게 증가한 EPS는 올해 증가 폭이 크게 줄었다가 내년에 다시 크게 성장할 것으로 예상합니다.

PER은 계속 하락해 최근 13배 수준을 보이고 있는데요. 과거 수준과 비교하면 현재 PER은 과거 저점보다 약간 높은 수준입니다. 또, 향후 기대되는 EPS성장률과 비교해 PER을 판단하면 동성화인텍에 눈길이 갑니다.

[그래프] EPS성장률·PER

(자료: 인리치타임스, 네이버 금융)

단, 실적 증감 폭이 크다는 점은 주의해야 합니다. 만약 예상과 다른 상황이 일어난다면 실적이 큰 폭으로 변할 수 있기 떄문이죠. 이는 주가 변동도 키웁니다. 투자자 입장에서 가장 주의해야 할 부분이죠. 무엇보다 실적 변동을 확인하기 전 주가가 먼저 움직일 가능성이 크기 때문에 항상 주의를 기울여야 합니다.