{kind=link}

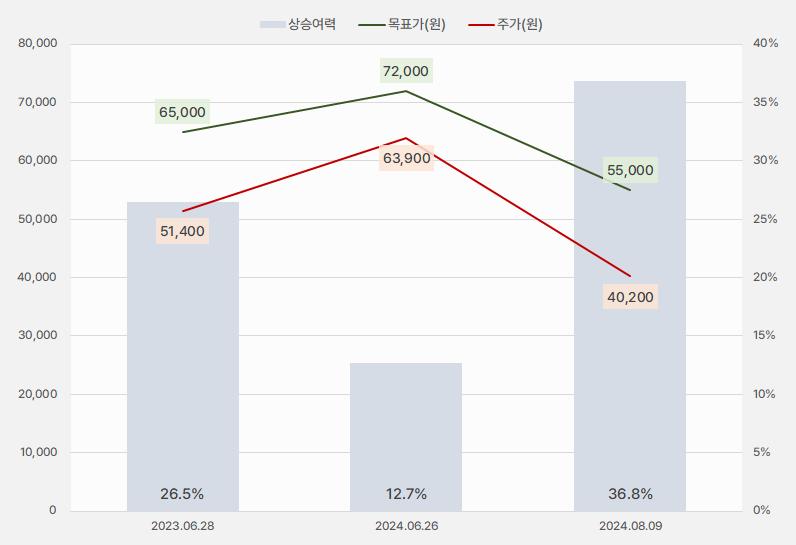

12일 DB금융투자는 하나머티리얼즈 리포트를 발간했어요. 리포트 제목은 ‘예상보다 더딘 회복’입니다. 리포트를 작성한 서승연 연구원은 투자의견 ‘매수(유지)’, 목표주가 ‘5만5000원(하향)’을 제시했어요.

이번 목표주가는 지난 번 대비 23.6% 하향됐어요. 그러나 최근 주가가 더 많이 하락해 상승여력은 36.8%로 확대되었어요.

[그래프] 목표주가 추이

(자료: 인리치타임스, DB금융투자)

(자료: 인리치타임스, DB금융투자)

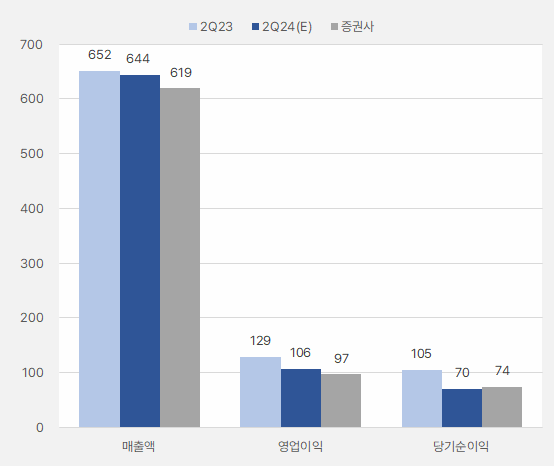

2분기 실적은 시장 예상치보다 부진할 것 같아요. 서승연 연구원은 “메모리 업황 회복에 따른 최종 고객사 가동률이 완연하게 상승하고 있으나 예상 대비 가동률 상승 속도는 느리다”며, “1분기 장비 주고객사의 선제적인 부품 재고 빌드업으로 2분기 실적은 예상 대비 부진할 전망이다”고 설명했어요.

[그래프] 2분기 실적 비교

(자료: 인리치타임스, 네이버 금융, DB금융투자)

이어 서 연구원은 “최종 고객사의 NAND 전환 투자 속도가 예상 대비 느린 상황이다”며, “하반기 장비 고객사향 Si 제품 확대를 기대했으나 예상보다 느린 NAND 가동률로 하반기 실적 눈높이는 낮춘다”고 언급했어요.

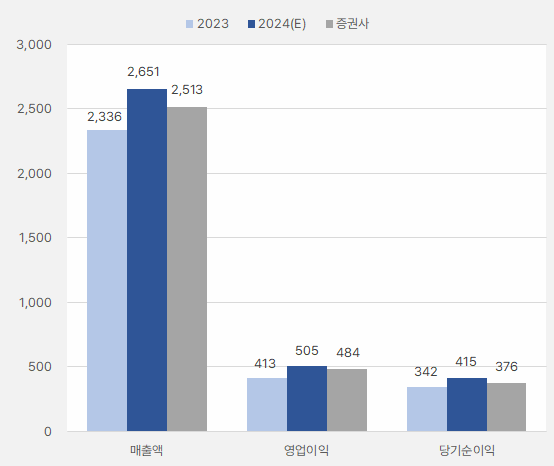

DB금융투자는 이번 리포트를 통해 매출액과 영업이익, 순이익(지배) 전망치를 낮췄어요. 단, 실적 눈높이가 낮춰졌지만 전년 실적과 비교하면 증가할 것으로 기대됩니다.

[그래프] 올해 연간 실적 비교

(자료: 인리치타임스, 네이버 금융, DB금융투자)

서 연구원은 “하반기부터 주 고객사인 TEL의 NAND 신규 식각 장비향 커버링, 그라운드링, Electrode 등 테스트용 매출이 발생할 것으로 전망하며 내년부터 매출에 반영될 것으로 예상한다”고 설명했어요.

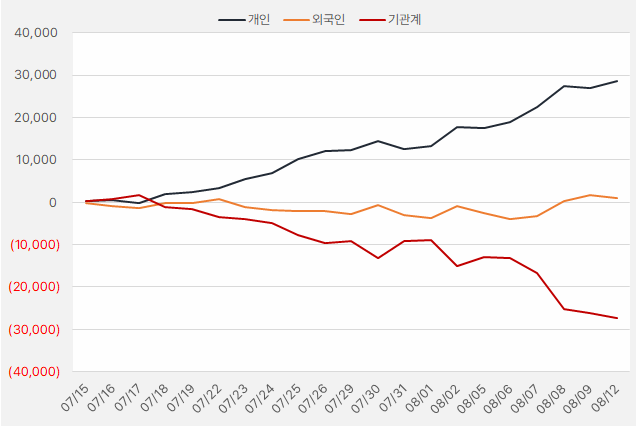

지난 한 달간 개인은 하나머티리얼즈에 가장 큰 관심을 보였어요. 해당 기간 개인은 286억원을 투자했어요.

[그래프] 누적 순매수 현황(2024.7.15~8.12, 단위: 백만원)

(자료: 인리치타임스, 키움증권)

최근 주가 흐름은 부진해요. 주가는 2분기 호실적을 기대하며 올라 7월 2일 6만9300원까지 올랐어요. 그러나 2분기 실적이 기대에 못 미칠 것이란 소식이 전해지며 주가가 흘러내렸어요.

실적 방향성은 유지된 가운데 단기 주가 조정이 매수 기회가 될 수 있을지 검토해볼 필요가 있는 상황입니다.

[차트] 하나머티리얼즈 주가 흐름(일봉)

(자료: 키움증권)

(자료: 키움증권)