{kind=link}

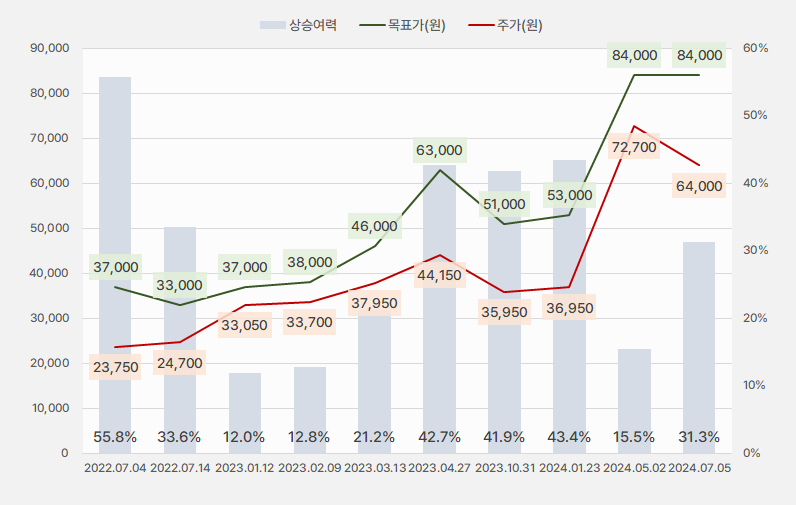

8일 신한투자증권은 풍산 리포트를 발간했다. 제목은 ‘순항 중’이다. 리포트를 작성한 박광래 연구원은 풍산에 대한 투자의견으로 ‘매수(유지)’, 목표주가 ‘8만4000원(유지)’을 제시했다.

풍산 목표가와 주가의 차이(=상승여력)는 지난 5월 15.5%까지 줄었다가 최근 31.3%까지 늘어났다. 목표가는 그대로인 가운데 주가가 조정을 받았기 때문이다. 즉, 회사에 대한 증권가 의견은 유지되는 가운데 주가가 조정을 받아 이를 매수 기회로 삼을 수 있다.

[그래프] 목표주가·상승여력 추이

(자료: 인리치타임스, 신한투자증권)

리포트를 작성한 박광래 연구원은 “창사 이래 분기 최대 영업이익 달성을 전망한다”며, “회사 성장 스토리는 유효하다”고 전했다.

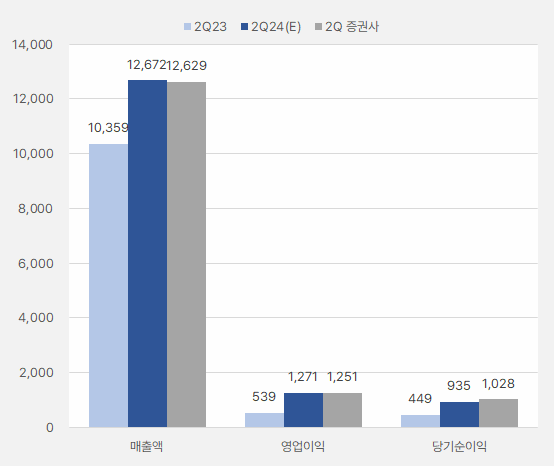

2분기 실적에 대해 “매출액 1.26조원, 영업이익 1251억원으로 전분기 대비 각각 31.1%, 130.7% 성장할 것이다”며, “시장 기대치에 부합하는 실적이다”고 설명했다. 이어 “납기영향으로 인식되지 못했던 방산 실적이 잡히면서 방산 매출은 3430억원을 기록할 전망이다”며, “이번 2분기부터는 폴란드향 탄약 수출 계약 물량이 매출로 잡히기 시작하며 방산 부문의 외형 성장이 다시 시작될 것으로 예상한다”고 분석했다.

[그래프] 2분기 실적

(자료: 인리치타임스, 네이버 금융, 신한투자증권)

또, “톤당 1만 달러 수준까지 상승한 구리 가격 영향으로 신동 매출도 증가할 것으로 예상한다”며, “풍산 본사 예상 판매량은 4.9만톤으로, 8개 분기만에 4만톤 후반대 판매 기록을 달성할 전망이다”고 말했다.

덧붙여 “구리 가격 상승에 따른 신동 제품 가수요 증가가 판매 호조의 주된 이유로 추정한다”며, “메탈 게인과 재고평가이익, 가공마진 개선 등도 더해져 신동 부문 영업이익률이 4% 수준까지 회복할 것으로 예상되며, PMX를 포함한 신동 관련 자회사들의 실적도 좋을 것으로 예상한다”고 분석했다.

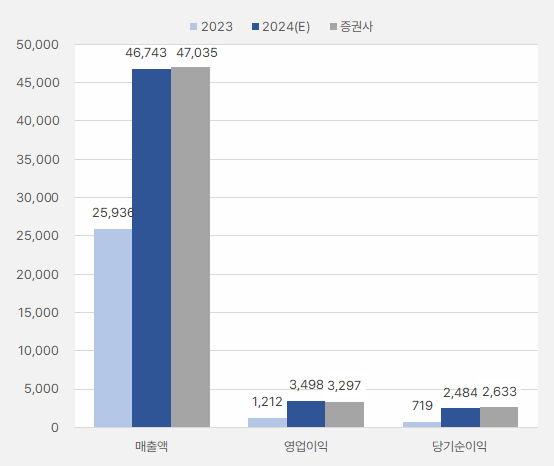

연간 실적에 대해서는 “올해 영업이익 3297억원을 기록한 후 내년 3054억원으로 감익을 예상한다”며, “올해 호실적에 따른 역기저효과일 뿐 펀더멘털에는 이상이 없을 것으로 전망한다”며, “2025년 상반기부터 나타날 대구경탄 증설 효과가 반영되어 2026년에는 올해 수준을 상회하는 영업이익을 달성할 것이다”고 예상했다.

[그래프] 연간 실적 비교

(자료: 인리치타임스, 네이버 금융, 신한투자증권)

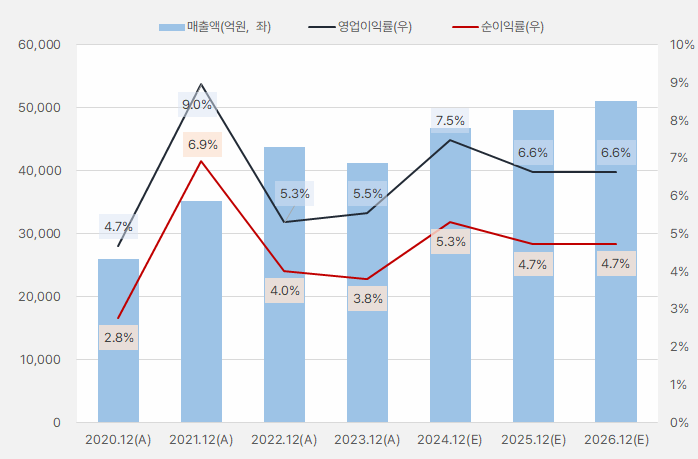

성장 기대가 주가에 반영돼

연간 실적에 대한 시장 예상치 평균을 보자. 매출액은 올해 반등을 성공해 꾸준히 성장할 것으로 기대된다. 단, 영업이익률과 순이익률은 올해 최고점을 기록한 후 조정을 받을 것으로 보인다.

[그래프] 연간 컨센서스 추이

(자료: 인리치타임스, 네이버 금융)

올해 실적 기준 ROE는 12%까지 오를 것으로 기대되는 가운데, 최근 주가 상승으로 PBR이 과거보다 높은 0.8배까지 상승했다. 실적이 성장한 만큼 시장도 이를 주가에 반영했다고 풀이할 수 있다.

[그래프] ROE&PBR

(자료: 인리치타임스, 네이버 금융)

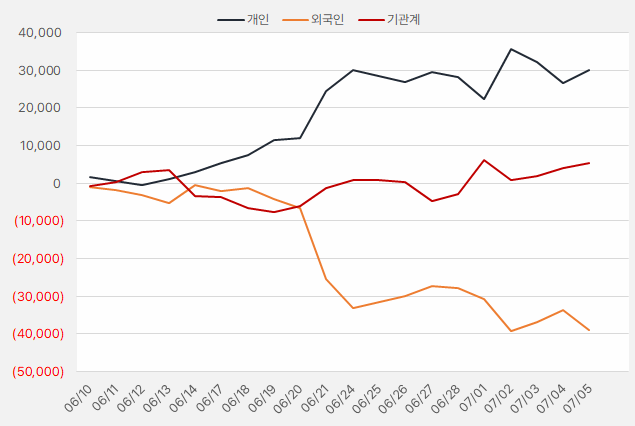

지난 한 달간 풍산에 가장 큰 관심을 보인 투자주체는 ‘개인’이었다. 해당 기간 개인은 300억원을 투자했다. 기관은 상대적으로 적은 54억원 어치 주식을 순매수에 사용했다.

[그래프] 누적 순매수 현황(2024.6.10~7.5, 단위: 백만원)

(자료: 인리치타임스, 키움증권)