{kind=link}

여윳돈이 있습니다. 당장 쓸 돈은 아니지만 예금으로 묶어두기엔 부담이 있습니다. 이럴때 찾는 통장이 있죠. 바로 ‘파킹통장’입니다. 파킹통장은 현금처럼 필요할 때 자유롭게 사용할 수 있으며, 사용하지 않을 땐 이자를 제공하는 통장입니다. 마치 자동차를 잠깐 주차(파킹, Parking)하는 것과 같이 현금을 잠깐 맡기는 거죠. 파킹통장의 특징은 △입출금 자유로움 △높은 금리 △예금자 보호 가능입니다. 여기서 높은 금리는 일반 입출금 통장보다 높은 이율을 준다는 말이죠.

파킹통장의 공통 특징말고도 각 금융기관(은행, 증권사, 저축은행)마다 차별화된 특징을 가지고 있습니다. 이율이 높은 상품이 유리한 것은 쉽게 이해가 됩니다. 그러나 금리는 다른데 ‘매일’ 주는 상품이 있고, ‘매월’ 주는 상품이 있습니다. 매일 이자를 주는 상품이 ‘복리효과’로 인해 유리한 것은 압니다. 그러나 두 상품의 금리가 다르다면 어떤 상품을 선택해야 할까요?

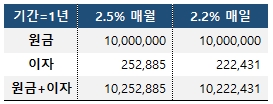

K뱅크 플러스박스는 5000만원 이하 금액에 대해 조건없이 연 2.2% 이자를 줍니다. 또, 이자를 매일 지급받을 수 있어요. 또 다른 상품인 SBI저축은행 사이다입출금통장은 매월 1일 연 2.5% 이자를 줍니다. 단, 사이다입출금 통장을 K뱅크와는 다르게 1억원 이하 금액에 대해 이자 연 2.5%를 지급합니다. 만약 1000만원의 여윳돈이 있다면, 어떤 상품이 더 유리할까요?

※ 금융상품에 대한 조건 기준은 2025년 2월 19일입니다. 해당 조건은 향후 각 금융사 정책에 따라 바뀔 수 있습니다.

(자료: K뱅크)

결론은 사이다입출금 통장이 유리합니다. 사이다입출금 통장은 1년 뒤 이자로 25만2885원(세전 기준)을 주죠. 같은 기간 K뱅크 플러스박스는 22만2431원(세전 기준)을 받게 됩니다. 두 상품의 차이는 3만454원입니다(세전 기준). 이를 통해 우리는 이자지급 조건에 따른 ‘복리효과’보다는 ‘금리’가 더 강력한 힘을 가진 것을 알 수 있죠. 즉, 파킹통장 또는 예적금 상품을 가입할 때 금리만 비교해 가입해도 충분합니다. 이자 지급 방식에 따른 차이는 ‘거의 없다’고 봐도 무방하니깐요. 즉, 금리를 가장 먼저 비교한 다음 이자 지급 조건을 비교하면 됩니다.

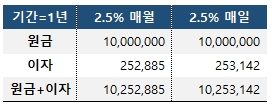

만약 금리가 같다면 복리효과는 어느정도 나타날까요? 매월 이자를 지급하는 상품의 경우 이자로 25만2885원(세전 기준)을 받을 수 있습니다. 그러나 매일 이자를 받는 상품은 25만3142원(세전 기준)을 수령하죠. 두 상품의 차이는 258원입니다.

물론 복리효과는 ‘시간’이 지나면 커집니다. 같은 상품을 2년간 유지하면 이자 차이는 528원으로 증가합니다. 만약 10년을 유지한다면 차이는 3229원으로 증가합니다. 처음 차이보다 무려 12.5배나 증가하죠. 즉, 복리효과를 제대로 누리려면 ‘시간’이 필요합니다. 돈을 맡기는 기간이 짧다면 복리효과는 작죠. 파킹통장의 목적이 현금을 잠깐 맡기는 용도라는 점에서 복리효과를 제대로 누릴 수 없는 구조입니다. 파킹통장을 고를 때 ‘복리효과’를 기대하긴 어렵다는 뜻이죠.

정리하겠습니다. 파킹통장을 고를 땐 ‘금리’만 비교해도 충분합니다. 다음으로 금액에 대한 제한과 우대 조건을 따져봐야 합니다. 복리효과를 누리기 어려운 구조상 ‘이자지급 시기’ 또는 ‘복리효과’라는 문구는 크게 고려하지 않아도 됩니다. 즉, 상품 소개에 ‘복리효과’라는 말은 무시해도 됩니다. 복리효과는 같은 조건이라면 ‘플러스 알파’ 또는 ‘보너스’라고 생각하면 되겠습니다.