{kind=link}

iM증권 “반도체 업황 싸이클과 관계없는 꾸준한 성장”

13일 iM증권은 파크시스템스 리포트 ‘반도체 업황 싸이클과 관계없는 꾸준한 성장’을 발간했다. 송명섭 iM증권 연구원은 파크시스템스에 대한 투자의견 ‘매수(신규)’, 목표주가 ’29만원(신규)’을 제시했다.

송명섭 연구원은 “파크시스템스는 원자 현미경 부문에서 세계 최고의 경쟁력을 보유했다”며, “원자 현미경 부문에서 20%, 반도체 등 산업용 원자 현미경 부문에서 80% 수준의 시장 점유율을 보유한 것으로 추정한다”고 밝혔다.

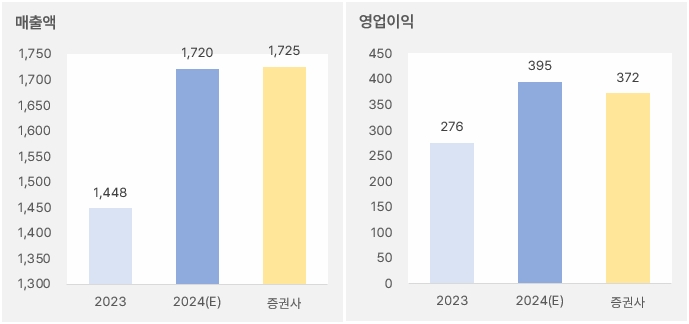

작년 연간 실적으로는 “매출액과 영업이익은 전년 대비 19%, 35% 증가한 1725억원, 372억원을 기록할 것이다”며, “반도체 하락 사이클이 시작되는 올해에도 매출액과 영업이익으로 각각 2010억원, 502억원을 달성해 지속적인 성장세를 보일 것으로 전망한다”고 분석했다.

[그래프] 2024년 연간 실적(단위: 억원)

(자료: 인리치타임스, 네이버페이 증권, iM증권)

이어 “파크시스템스는 2015년 이후 한번도 역성장한 경험이 없다”며, “제품 성장성이 반도체 업황 사이클과 상관없음을 의미하는 것이다”고 설명했다. 이어 “실적 장기 성장세를 보일 수 있었던 것은 주력 제품인 원자 현미경의 적용 분야가 소재 화학, 생명과학, 디지털기기 등 연구용 뿐 아니라, 최근에는 미세공정 심화에 따라 반도체 부문에서 산업용으로도 빠르게 확장되고 있기 때문이다”고 말했다.

또, “반도체 산업용 원자 현미경 시장을 개척해왔고, 원천기술을 보유 중이다”며, “국가핵심신기술로 보호받고 있으므로 경쟁 심화에 따라 실적 성장세가 꺾일 가능성이 매우 낮은 것으로 판단한다”고 내다봤다.

외인 순매수 → 주가 상승세

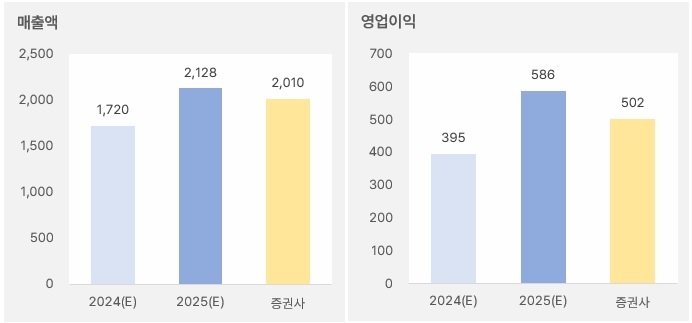

iM증권은 올해 연간 매출액과 영업이익으로 각각 2010억원, 502억원을 예상했다. 이는 시장 예상치 2128억원, 586억원보다 작다. iM증권 예상치 기준 매출액과 영업이익 성장률은 각각 16.8%, 27%다.

[그래프] 2025년 연간 실적(단위: 억원)

(자료: 인리치타임스, 네이버페이 증권, iM증권)

파크시스템스 주가는 지난 8월 5일 최저 14만9500원을 저점으로 반등해 상승세를 이어온다. 주가는 최근 24만원을 넘었다.

[차트] 파크시스템스 주가(일봉, 최근 6개월)

(자료: 키움증권)

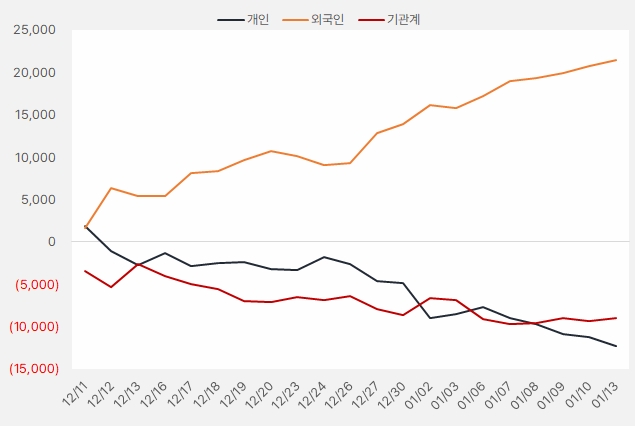

최근 한 달 외인은 파크시스템스 주식에 약 214억원을 투자했다. 특히 외인은 파크시스템스 주식을 꾸준히 순매수한 것으로 확인됐다.

[그래프] 누적 순매수 현황(2024.12.11~2025.1.13, 단위: 백만원)

(자료: 인리치타임스, 키움증권)