{kind=link}

16일 유안타증권은 티앤엘 리포트를 발간했어요. 제목은 ‘2분기 최대 실적, 3분기 수주도 서프라이즈’입니다. 리포트를 작성한 손현정 연구원은 티앤엘 투자의견으로 ‘BUY(유지)’, 목표주가 ’10만원(유지)’을 제시했어요.

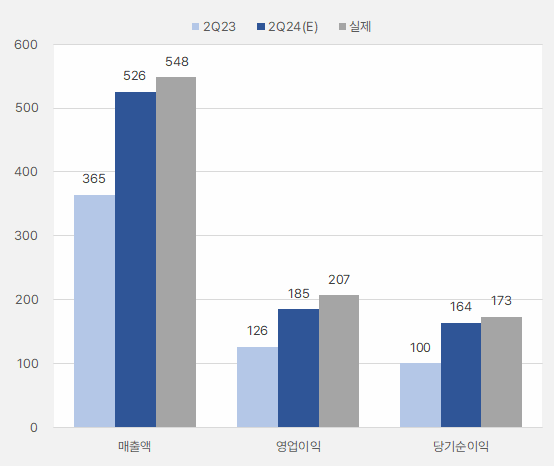

티앤엘은 2분기 매출액과 영업이익으로 각각 548억원, 207억원을 벌었어요. 이는 시장 기대치(=컨센서스) 대비 4.3%, 11.9% 많은 ‘어닝 서프라이즈’입니다.

손현정 연구원은 “주요 제품인 창상피복재 실적이 507억원으로, 전년 동기 대비 50.8% 증가해 고성장을 견인했다”며, “해외 매출액은 450억원으로, 주력 고객사 C&D-HERO향 북미 리스타킹 및 채널 확장과 유럽 매출 확대에 기인한 것으로 판단한다”고 말했어요.

[그래프] 2분기 실적 비교

(자료: 인리치타임스, 네이버 금융, 전자공시시스템)

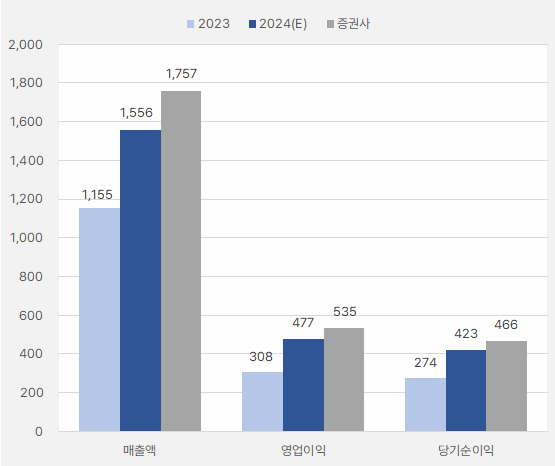

손 연구원은 “반기보고서에 따르면 3분기 매출에 반영될 수주잔고는 473억원으로, 2분기에 이어 역대 2번째 규모다”라며, “하반기 성장세가 지속될 것으로 판단한다”고 말했어요. 이에 “3분기 매출액과 영업이익은 각각 490억원, 150억원으로 상향 조정한다”고 설명했어요. 이어 “2024년 연간 실적도 매출액 1757억원, 영업이익 535억원으로 상향한다”고 전했어요.

[그래프] 올해 연간 실적 비교

(자료: 인리치타임스, 네이버 금융, 유안타증권)

주가에 대해서는 “2025년 EPS 기준 PER 8배로 현저히 저평가”라며, “①C&D-HERO향 북미와 유럽 채널 확장 ②아마존 1등 제품 프리미엄 ③신규 고객사 기대감 등에 따른 고성장 모멘텀 감안 시, 내년에도 호실적이 이어질 전망이다”고 분석했어요.

티앤엘 주가는 지난 6월 24일 최고 7만4100원을 기록한 후 조정을 받았어요. 그러다 8월 6일 반등을 시작해 최근까지 상승세를 이어옵니다.

[차트] 티앤엘 주가 흐름(일봉)

(자료: 키움증권)

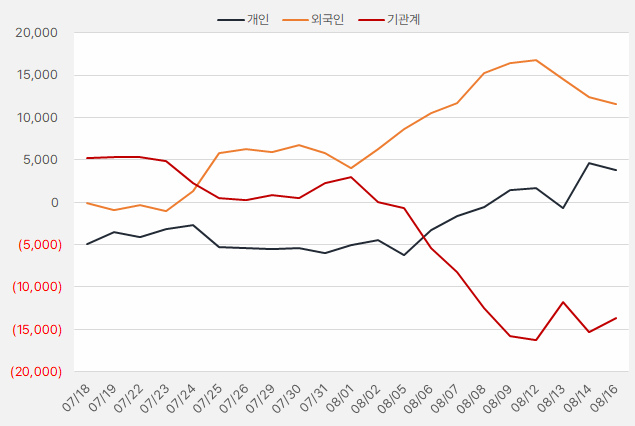

주가 상승 뒤에는 개인과 외인의 순매수세가 있었어요. 단, 외국인 순매수 기세는 13일부터 16일까지 3거래일 동안 주춤하는 모습이예요. 16일 외국인이 매도한 주식은 기관이 받았어요.

[그래프] 누적 순매수 현황(2024.7.18~8.16, 단위: 백만원)

(자료: 인리치타임스, 키움증권)