{kind=link}

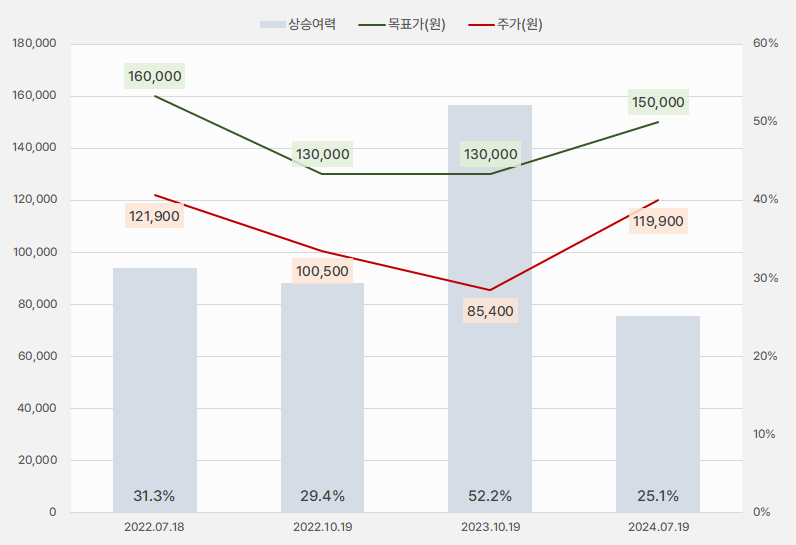

22일 IBK투자증권은 티씨케이 리포트를 발간했다. 제목은 ‘고객사 가동률 상승이 느껴지는 실적’이다. 리포트를 작성한 이건재 연구원은 투자의견과 목표주가를 각각 매수(유지), 15만원(상향)을 제시했다. 이번 목표주가는 지난 번 대비 15.4% 상향한 것이다.

[그래프] 목표주가 추이

(자료: 인리치타임스, IBK투자증권)

이건재 연구원은 “2분기 매출액과 영업이익은 각각 683억원, 203억원으로, 전년 동기 대비 각각 44.1%, 56.8% 증가했다”며, “전방산업인 NAND 메모리 반도체 생산시설 가동률과 밀접한 관계를 나타낸다는 점에서 2분기 이후 하락세를 보이던 NAND 업황이 2분기를 시작으로 본격적 반등 실마리를 보여준 것으로 판단한다”고 전했다.

이 연구원은 “주 고객사인 삼성전자의 8세대 TLC와 9세대 QLC NAND 양산이 본격화되며 티씨케이가 공급하는 SiC Ring의 판매량 증가가 확대될 것으로 예상한다”며, “또한 최근 확보된 중국 내 신규 고객사 매출이 점진적으로 증가하고 있는 것으로 파악되고 있어 과거 NAND 사이클에서 나타났던 실적 상승보다 더 큰 성장세를 나타날 가능성이 존재한다”고 말했다.

이어 “신규 성장동력인 TaC 프로젝트는 전기차 확산, ESS확대, 전력 인프라 개선, UAM 등장으로 전방시장이 확대되고 있어 2~3년 안에 가시적 성과를 보여줄 것으로 기대한다”고 설명했다.

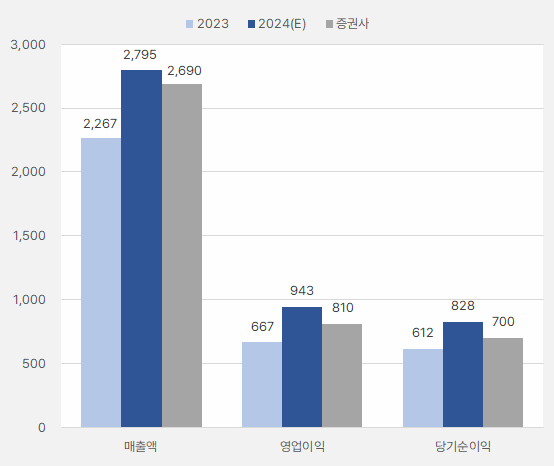

올해 연간 실적은 “매출액 2688억원, 영업이익 815억원으로 전년 대비 각각 18.6%, 22.2% 증가할 전망이다”며, “티씨케이에 대한 투자 시기는 실적 상승 초입 시기가 가장 효과적이기 때문에 2분기 호실적을 낸 지금이 투자 적기라고 판단한다”고 말했다.

[그래프] 올해 연간 실적 비교

(자료: 인리치타임스, 네이버 금융, IBK투자증권)

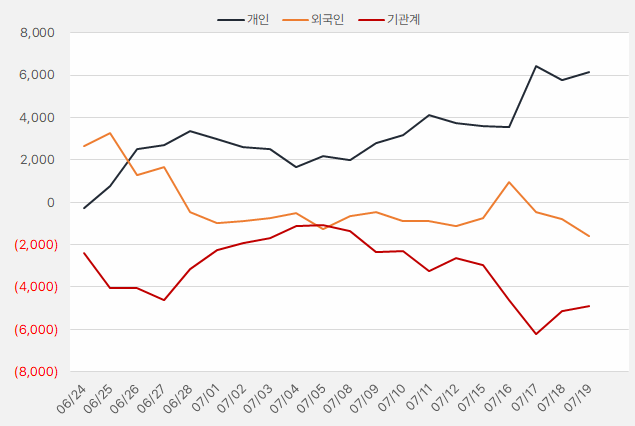

지난 한 달간 개인은 티씨케이에 가장 큰 관심을 드러낸 투자주체다. 해당 기간 개인은 61억원을 티씨케이에 투자한 것으로 나타났다. 한편, 기관은 18일과 19일 티씨케이 주식을 순매수한 것으로 확인됐다. 이러한 흐름이 앞으로 이어질 지 귀추가 주목된다.

[그래프] 누적 순매수 현황(2024.6.24~7.19, 단위: 백만원)

(자료: 인리치타임스, 키움증권)