{kind=link}

9일 유안타증권은 티씨케이 리포트를 발간했어요. 제목은 ‘2025년, Etching 기술 고도화 트렌드 재차 부각’입니다. 리포트를 작성한 백길현 연구원은 티씨케이에 대해 투자의견 ‘매수(신규)’, 목표주가 ’14만원(신규)’을 제시했어요.

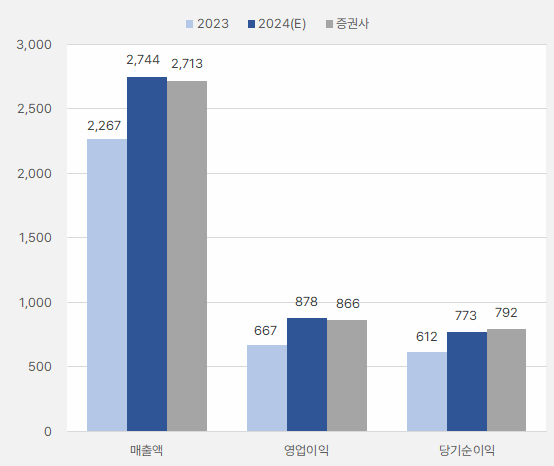

백길현 연구원은 2024년과 2025년 매출액으로 각각 2710억원, 3420억원을 예상했어요. 이는 전년 대비 각각 20%, 26% 성장한 실적이예요. 또, 같은 기간 영업이익은 870억원 → 1210억원으로 증가할 것으로 전망했어요. 전년 대비 각각 30%, 40% 성장하는 예상치예요.

백 연구원은 “2025년 상반기 NAND 공급업체들의 단수 경쟁에 기인한 NAND Tech migration이 본격화될 것으로 본다”고 설명했어요. 이어 “중화권 장비고객향 SiC 제품 비중 확대가 티씨케이 실적 개선을 견인할 것으로 예상한다”고 전했어요.

또, “중화권 매출 비중은 2022년 12% → 2023년 26%를 기록했다”며, “2025년 40% 수준을 육박할 것으로 추정한다”고 분석했어요. 덧붙여 “최근 미 정부의 중국 반도체 제재 기조가 강화되고 있지만 국산 장비에 친화적인 중국 정부의 반도체 보조금 정책 변화는 티씨케이에 긍정적일 것이다”고 설명했어요.

또 다른 포인트로 “TSV향 SiC Ring 응용처 다변화가 가능할 것으로 파악된다는 점은 향후 주가 모멘텀으로 작용할 것이다”고 전망했어요.

연구원은 “올해 상반기 NAND 가격 상승폭은 예상을 상회했다”며, “그러나 Bit Shipment 증가폭은 상대적으로 제한적이었다는 점은 실적에 아쉬운 부분이다”고 설명했어요. 이어 “그러나 Etching 기술 고도화로 인한 수혜가 부각될 것으로 전망된다는 점에 주목한다”고 전했어요.

유안타증권에서 제시한 올해 연간 실적 예상치는 시장 기대치보다 낮습니다. 다만, 그 차이가 크진 않은 것으로 파악돼요. 매출액과 영업이익이 각각 20%, 30% 수준 성장을 할 수 있을 것으로 보여 기대됩니다.

[그래프] 올해 연간 실적 비교

(자료: 인리치타임스, 네이버 금융, 유안타증권)

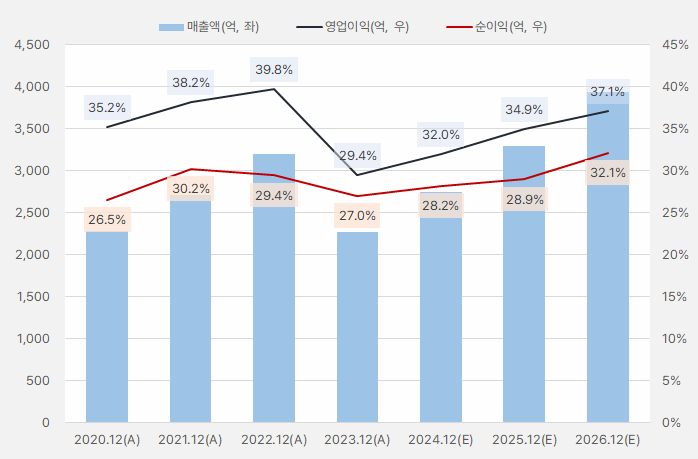

티씨케이의 매력 중 하나는 ‘높은 수익성’입니다. 매출이 안정적으로 증가할 것으로 기대되는 가운데 영업이익률과 순이익률이 각각 32~37%, 28~32% 수준을 보인다는 점은 매력입니다.

[그래프] 연간 실적 흐름

(자료: 인리치타임스, 네이버 금융)

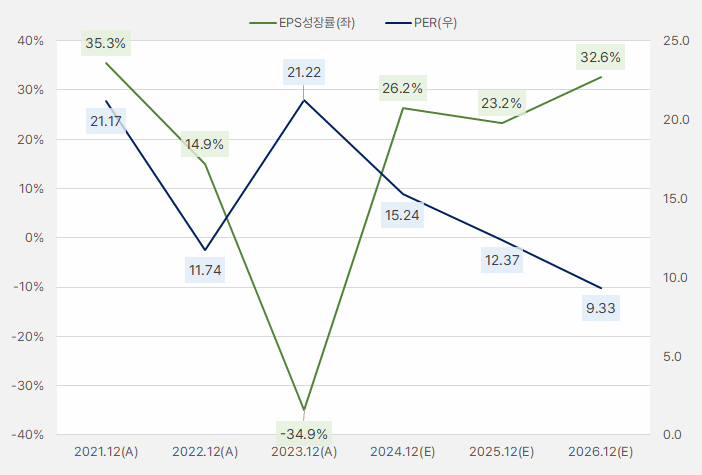

올해 EPS는 26.2% 증가할 것으로 기대돼요. 더 주목할 점은 이러한 성장 추세가 내년에도, 내후년에도 예상된다는 점이예요. 꾸준히 성장한다는 점에 매력적이예요.

한편, 올해 연간 실적과 최근 주가 기준 주가순이익배수(PER)는 15배 수준이예요. 향후 EPS 성장 계속될 것이란 점에서 PER 수준은 부담스럽지 않은 정도라고 판단합니다.

[그래프] EPS성장률&PER

(자료: 인리치타임스, 네이버 금융)

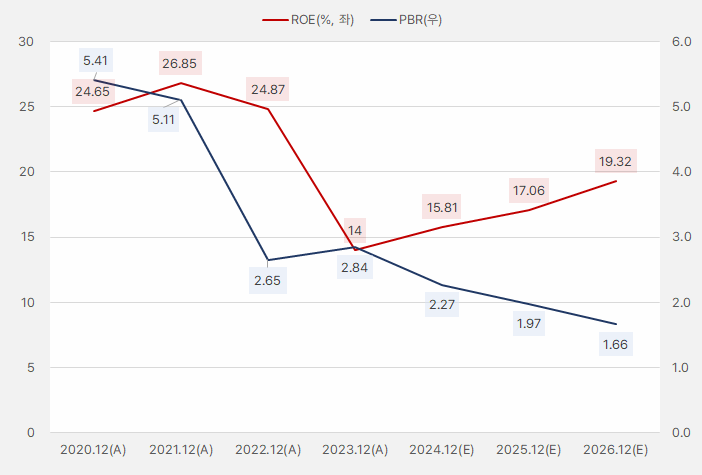

ROE는 과거 좋았던 시절(24~26% 수준)과 비교해 아쉬운 모습입니다. 그러나, 그만큼 PBR이 낮아졌다는 점에서 과거와 비슷한 밸류에이션 수준을 보인다고 해석할 수 있어요.

[그래프] ROE&PBR

(자료: 인리치타임스, 네이버 금융)

티씨케이 주가는 올해 3월부터 상승해 4월 중순까지 상승했어요. 그러다 조정을 받더니, 5월 말부터 다시 상승했어요. 그러나 재차 조정을 받아 9만원선까지 떨어졌어요. 이렇게 우여곡절이 많았던 주가는 다시 반등하며 상승세를 타기 위한 도전을 하고 있어요.

[차트] 티씨케이 주가 흐름(일봉)

(자료: 키움증권)

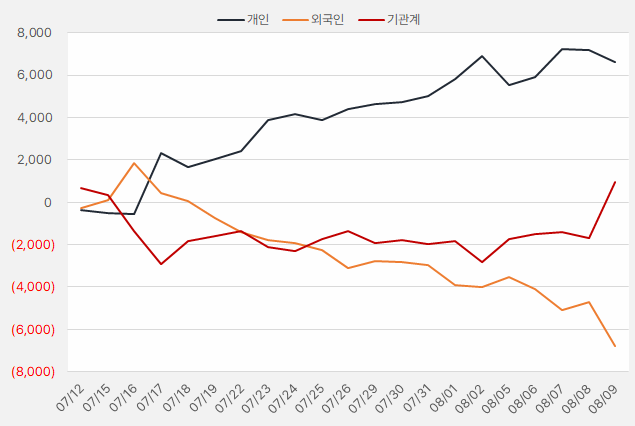

지난 한 달간 개인은 티씨케이 주식을 꾸준히 사모았어요. 해당 기간 누적 순매수 금액은 66억원에 달해요. 반면 기관은 매수와 매도를 반복하다 9일 26억원을 하루만에 투자하며 강한 관심을 표현했어요. 기관 자금을 타고 주가가 다시 상승할 수 있을지 지켜봐야겠어요.

[그래프] 누적 순매수 현황(2024.7.12~8.9, 단위: 백만원)

(자료: 인리치타임스, 키움증권)