{kind=link}

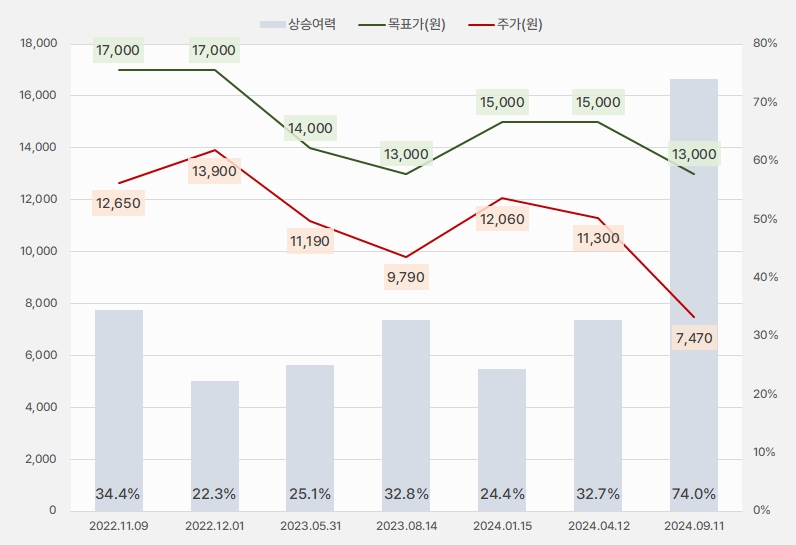

11일 키움증권은 NHN KCP 리포트를 발간했어요. 제목은 ‘주도적 신사업 추가 필요’입니다. 김진구 키움증권 연구원은 NHN KCP 투자의견과 목표주가로 각각 매수(유지), 1만3000원(하향)을 제시했어요.

이번 목표주가는 지난 번 대비 13% 하향한 거예요. 그러나 주가는 더 많이 하락해 상승여력이 74%로 확대되었어요. 이는 과거 상승여력과 비교했을 때 굉장히 높은 수치입니다.

[그래프] 목표주가 추이

(자료: 인리치타임스, 키움증권)

김진구 연구원은 “큐텐 관련 손실이 일회성이지만 가맹점 거래액에 의존한 수익구조와 관련 리스크 등을 종합적으로 반영해 목표 멀티플(PER)을 기존 15배에서 12.5배로 하향 조정했다”고 설명했어요.

그는 “해외 가맹점 기반 거래액 성장을 지속하고 있으며, 2022년, 2023년, 그리고 올해 해외 가맹점 거래액 기여분은 각각 12.4%, 12.8%, 14.2%로 추세적 우상향을 시현 중이다”고 전했어요.

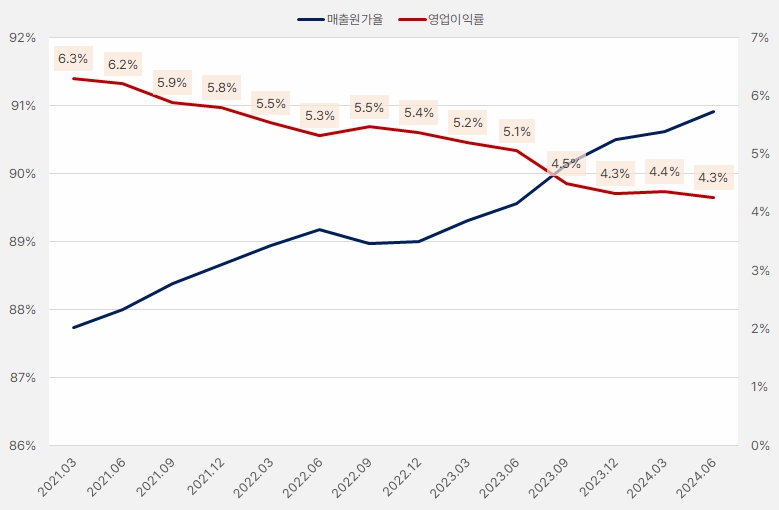

이어 “다만, 이는 신용카드사와 메이저 국내 가맹점 등 주요 이해관계자와의 협상력 측면에서 테이크레이트(Take Rate, 입점업체 수수료율) 압박으로 이어져왔다”며, “해당 관점에서 매출원가율이 악화되어 본질적인 영업이익률 감소로 이어지는 결과를 낳았다”고 분석했어요.

[그래프] 매출원가율&영업이익률 추이

(자료: 인리치타임스, 전자공시시스템)

덧붙여 “이를 타개하기 위해서는 메이저 해외 가맹점 신규 추가와 이에 연동한 거래액 증분이 보다 탄력적으로 성사될 필요가 존재한다”며, “NHN KCP가 주도적 협상권을 가져갈 수 있는 신사업이 필요하다”고 설명했어요.

그는 “중장기적으로 블록체인을 포함한 결제 솔루션 추가 등을 통해 사업 구조를 다변화시키고 이를 기반으로 이익 성장성과 마진율 회복 등을 도모해야할 것이다”고 분석했어요.

김 연구원은 “하지만 다변화된 주요 가맹점을 기반으로 한 거래액 증분과 이를 통한 안정적인 영업이익 창출은 긍정적이다”며, “기업가치는 ①경기 탄력적 회복 시기에 거래액이 성장할 가능성이 있으며, ②메이저 해외 가맹점 개시와 이에 기반한 탄력적인 거래액 기여분 추가 시 의미있는 회복을 기대한다”고 말했어요.

또, “하반기는 큐텐 관련 일부 손실을 추정치에 산입했지만, 회사가 통제할 수 없었던 일회성 비용이라고 생각한다”며, “내년과 미래를 위한 사업 전략과 성장 로드맵 제시가 더 중요한 사안이라고 판단한다”고 밝혔어요.

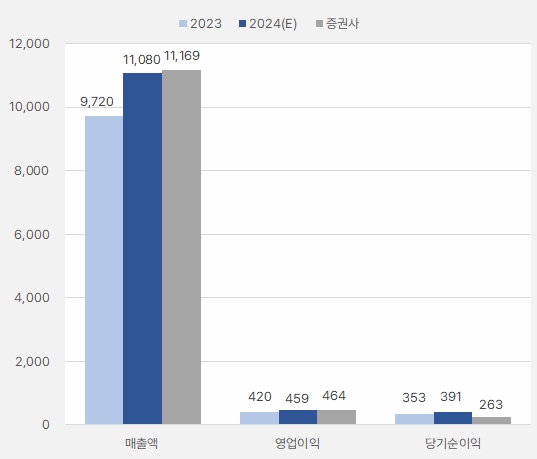

키움증권은 이번 리포트를 통해 올해 연간 실적을 하향 조정했는데요. 올해 매출액과 영업이익을 지난 번 추정치에서 각각 1.8% 증가, 5.1% 감소시킨 1조1169억원, 464억원을 예상했어요. 단, 큐텐 손실로 인해 순이익(지배)은 기존 407억원에서 263억원으로 35.4% 줄였어요.

단, 키움증권은 실적 추정치를 줄였지만 아직 시장 컨센서스보다는 높은 예상치예요. 그러나 순이익은 증권가 평균 예상치보다 33% 작았어요.

[그래프] 올해 연간 실적 비교

(자료: 인리치타임스, 네이버 금융, 키움증권)

NHN KCP 주가는 지난 2월 20일 최고 1만5600원까지 올랐다가 하락세로 전환했어요. 이후 주가는 부진한 흐름을 이어가며 7500원선까지 내려왔어요.

[차트] NHN KCP 주가(일봉, 최근 1년)

(자료: 키움증권)

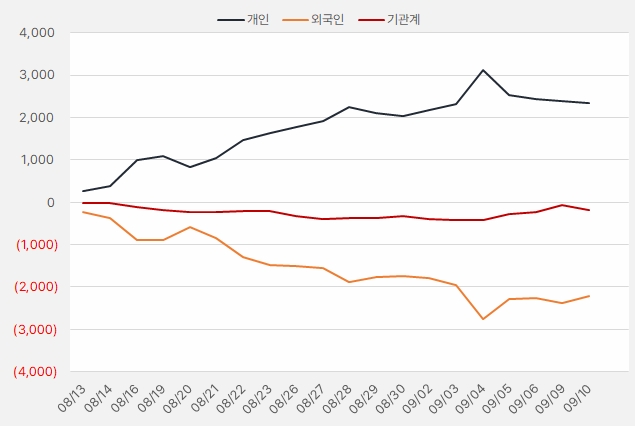

지난 한 달간 개인은 NHN KCP 주식에 약 23억원을 투자한 것으로 확인됐어요. 반면, 외인과 기관은 이 주식에 큰 관심이 없는 것으로 보입니다.

[그래프] 누적 순매수 현황(2024.8.13~9.10, 단위: 백만원)

(자료: 인리치타임스, 키움증권)