{kind=link}

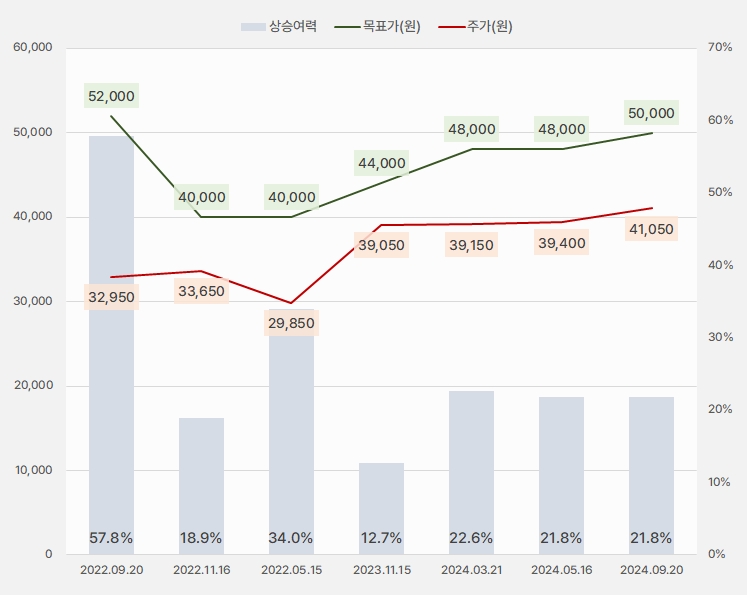

20일 키움증권은 휠라홀딩스 리포트를 발간했어요. 제목은 ‘속도가 느려도, 방향성은 맞다’입니다. 조소정 키움증권 연구원은 휠라홀딩스에 대한 투자의견 ‘매수’, 목표주가 ‘5만원’을 제시했어요. 이번 목표주가는 지난 번 목표가 대비 4.2% 상향한 거예요. 단, 최근 주가가 오르며 상승여력은 기존과 같은 22% 수준을 유지했어요.

[그래프] 목표주가 추이

(자료: 인리치타임스, 키움증권)

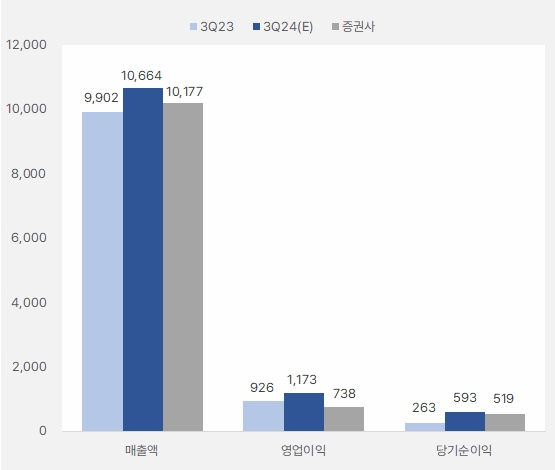

조소정 연구원은 3분기 실적에 대해 “매출액 1조177억원, 영업이익 738억원을 예상한다”고 전했어요. 이는 전년 동기 대비 매출액은 3% 늘지만, 영업이익은 20% 감소한 실적이예요. 3분기 실적에 대해 “시장 예상치를 하회할 전망이다”며, “휠라 본업의 매출은 1924억원, 영업손실 274억원을 기록할 전망이다”고 설명했어요. 이어 “국내 채널 조정과 미국 재고 부담 지속으로 휠라 본업 실적이 부진할 가능성이 크다”고 덧붙였어요.

[그래프] 3분기 실적 예상치

(자료: 인리치타임스, 키움증권)

조 연구원은 사업 부문별로 나누어 설명했는데요.

ㅇ 내수: 홀세일 채널 축소 영향으로 매출 감소가 불가피하고, 계절적 비수기와 마케팅 투자로 흑자 전환은 쉽지 않을 전망

ㅇ DSF(중국): 중국 소비 시장이 위축된 흐름을 보이고 있으나, 시장 내 우수한 브랜드력으로 수요는 견조할 것으로 예상

ㅇ 미국: 미국 채널 내 재고 부담이 지속되고 있기 때문에, 할인 판매 지속과 저가 채널 확대로 적자가 지속될 가능성 높음

ㅇ 글로벌 로열티: 아시아 지역은 내년부터 주요 협력사 자체 제품 출시로 올해 재고 매입이 보수적인 편. 나머지 지역은 글로벌 경기 불확실성 확대 영향으로 비우호적 분위기 지속

조소정 연구원은 “올해 휠라 본업의 흑자 전환은 기대하기 어렵지만, 국내를 중심으로 점차 상황이 개선될 것으로 기대한다”며, “내수 채널에서 최근 제품 라인업에 대한 소비자들의 긍정적인 반응이 포착되고 있다”고 전했어요.

이어 “최근 2분기 실적을 살펴보면, 홀세일 매출 축소로 내수 채널 매출 감소는 불가피했으나, 리테일 채널과 셀스루(Sell-through) 매출 성장이 축소폭을 방어했다”며, “당분간 브랜드 리브랜딩과 트렌디한 디자인 제품 출시가 예정되어 있으며, 긍정적인 시장 반응이 지속될 경우 내년 내수 채널의 흑자 전환을 기대해볼 수도 있다”고 분석했어요.

미국 법인에 대해서는 “당분간 지켜볼 필요가 있다”며, “아직 재고 부담이 지속되고 있기 때문이다”고 말했어요. 더불어 “비용 통제와 재고 소진 노력으로 적자 폭은 축소될 것으로 예상되나, 흑자 전환 시점은 아직 미지수다”고 설명했어요.

주주환원정책에 대해서는 긍정적인 의견을 제시했어요. 조 연구원은 “휠라홀딩스의 가장 큰 매력은 주주환원정책에 적극적이라는 점이다”며, “2026년까지 배당성향을 최대 50%까지 확대할 계획이며, 올해는 최대 500억원 규모 자사주를 매입할 예정이다”고 전했어요.

휠라홀딩스 주가는 최근 1년 동안 최고 4만4550원에서 최저 3만4400원 범위에서 오르내렸어요. 최근 변동성이 큰 모습을 보이며 주가 저점을 서서히 높이는 흐름입니다.

[차트] 휠라홀딩스 주가 흐름(일봉, 최근 1년)

(자료: 키움증권)

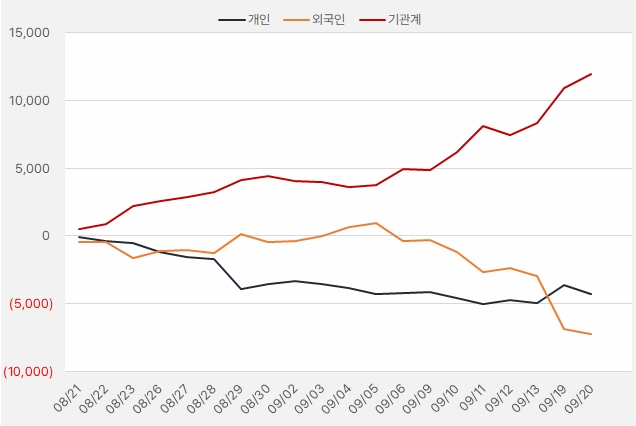

최근 한 달간 기관은 휠라홀딩스에 약 119억원을 투자했어요. 그러나 외국인은 최근 강한 순매도를 보이며 휠라홀딩스에 대해 관심을 줄인 것으로 확인됐습니다.

[그래프] 누적 순매수 현황(2024.8.21~9.20, 단위: 백만원)

(자료: 인리치타임스, 키움증권)