{kind=link}

26일 키움증권은 펄어비스 리포트를 발간했어요. 제목은 ‘게임성의 검증’입니다. 리포트를 작성한 김진구 연구원은 펄어비스에 대한 투자의견 ‘BUY(유지)’, 목표주가 ‘5만7000원(유지)’을 제시했어요.

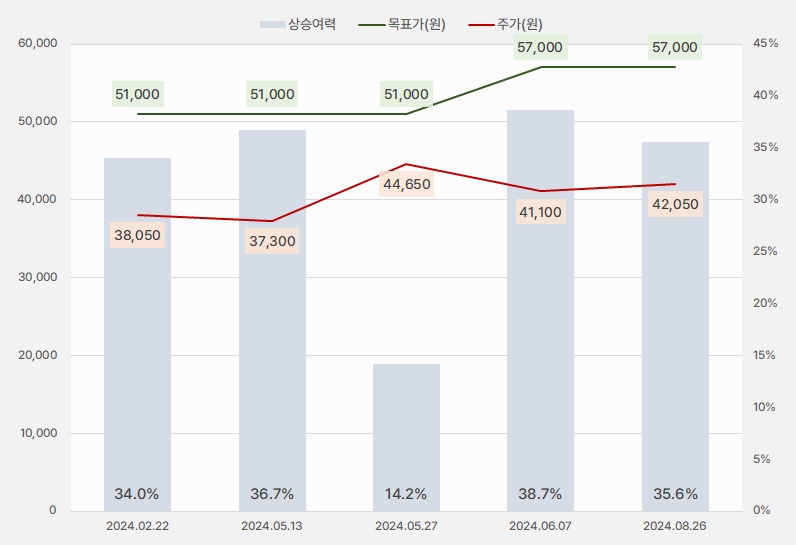

[그래프] 목표주가 추이

(자료: 인리치타임스, 키움증권)

김진구 연구원은 “목표주가를 유지하고 업종 최선호주(Top pick) 관점을 유지한다”고 말했어요. 이어 “붉은사막은 액션 기반 다양한 콤보 기술과 격투기 활용, 활강을 포함한 수직적인 전투의 추가로 게임 재미를 극대화시킨 것으로 평가한다”며, “액션 기반의 전투만으로도 글로벌 주요 유저 기반의 대중적인 팬층을 형성할 수 있을 것으로 판단한다”고 설명했어요.

김 연구원은 “붉은사막에 대한 4종 보스 시연과 관련 영상을 게임스컴을 통해 공개했다”며, “특색있는 4종 보스 시연을 공개한 것을 미루어볼 때 본판 출시 시 수십종에 달하는 다양한 보스를 경험할 수 있을 것으로 관측된다”고 설명했어요.

또, “향후 관전 포인트는 붉은사막 미공개 영상 오픈을 통한 추가적 게임성 확인과 하반기 주요 이벤트를 통한 마케팅, 연말 전후 출시 일정에 대한 확인 등으로 요약할 수 있다”고 전했어요.