{kind=link}

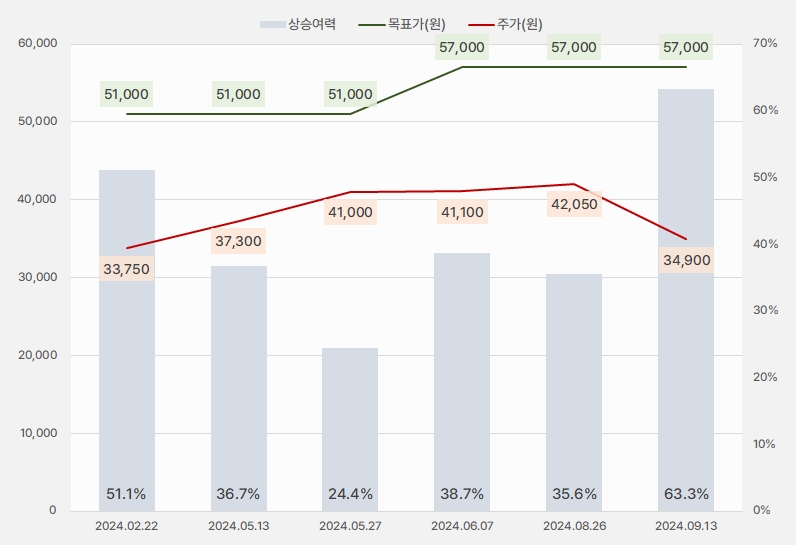

13일 키움증권은 펄어비스 리포트를 발간했어요. 제목은 ‘게임성에 대한 종합 판단’입니다. 김진구 키움증권 연구원은 펄어비스에 대한 투자의견과 목표주가로 각각 매수(유지), 5만7000원(유지)을 제시했어요.

[그래프] 목표주가 추이

(자료: 인리치타임스, 키움증권)

그는 “펄어비스를 업종 내 최선호주(Top-pick)으로 꼽는다”며, “붉은사막은 종합적으로 드넓은 오픈월드를 탐험하는 구간과 스토리 기반 다양한 퀘스트, 역동적인 필드 전투, 수십종에 달하는 보스 전투 등 오픈월드 액션 어드벤처 게임에서 즐길 수 있는 대다수 콘텐츠가 안정적으로 구현할 것으로 기대한다”고 전했어요.

김 연구원은 “펄어비스는 IGN 독점으로 붉은사막에 대한 52분 분량의 추가 플레이 영샹을 공개했다”고 말했어요. 이어 “약 1시간의 연속적 플레이 공개와 게이스컴을 통한 시연 프로세스가 트위치콘과 지스타 등을 통해 연속적으로 이루어질 것이라는 측면에서 마케팅 프로세스도 탄력적으로 진행 중인 것을 확인할 수 있다”며, “개발은 얼추 마무리되고 있는 것으로 보이며, 조만간 개략적인 출시 타임라인을 공개하고 내년 사전예약과 함께 최종 출시를 결정할 것으로 기대한다”고 밝혔어요.

김진구 연구원은 “내년 3분기 패키지 판매 추정치 375만장과 이후 4년간 누적 판매고 750만장 예상치에 대한 안정감을 확보했다”며, “이후 진행할 다양한 마케팅 활동과 연말 TGA 등 특정 이벤트 추가 참가 등 변수를 통해 유저 관심도를 더 높일 수 있다면 추정치 상향을 할 수 있다”고 밝혔어요.

투자 판단에 참고할 추가 사항으로 “개발과정에 대한 완결과 출시 관련 불확실성이 완화된 현재, 펄어비스 주가는 저평가 구간으로 판단한다”며, “자체 엔진을 통한 게임의 독창성과 완결성, 콘솔 세그먼트에서 무게감있는 집중도 등을 종합적으로 고려할 때 현시점은 투자 비중을 늘릴 필요가 있을 것이다”고 평가했어요.

펄어비스 주가는 지난 4월 16일 최저 2만6600원까지 하락했어요. 이후 반등에 성공해 4만7000원 수준까지 상승했어요. 그러나 상승세를 지키지 못하고 급락한 후 다시 반등에 도전하고 있어요.

[차트] 펄어비스 주가 흐름(일봉, 최근 1년)

(자료: 키움증권)

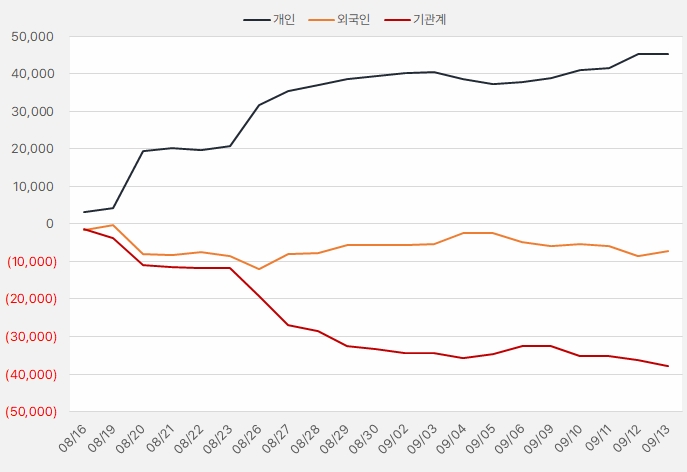

지난 한 달간 개인은 펄어비스 주식에 약 452억원을 투자했어요. 개인은 해당 기간 3거래일을 제외하고 펄어비스 주식을 꾸준히 순매수한 것으로 나타났어요.

[그래프] 누적 순매수 현황(2024.8.18~9.13, 단위: 백만원)

(자료: 인리치타임스, 키움증권)