{kind=link}

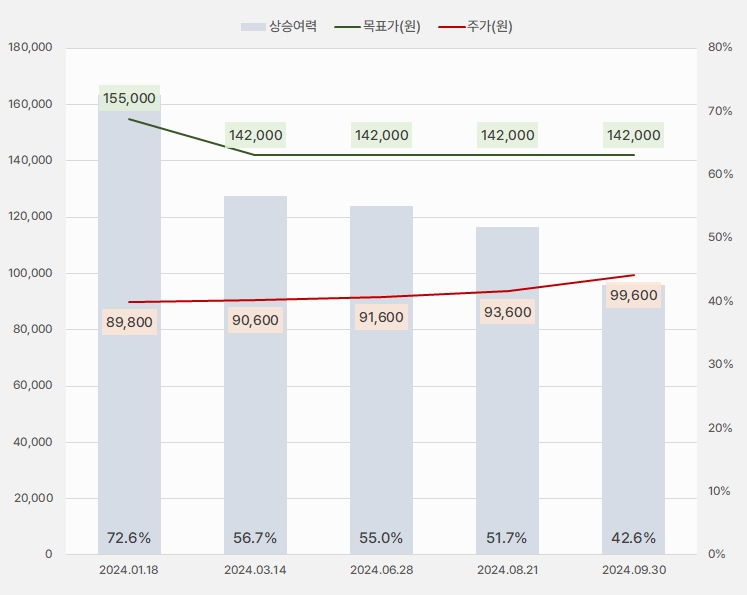

30일 키움증권은 오리온 리포트를 발간했어요. 제목은 ‘밸류업의 원년’입니다. 박상준 키움증권 연구원은 오리온에 대한 투자의견 ‘매수(유지)’, 목표주가 ’14만2000원(유지)’을 제시했어요.

이번 목표주가는 지난 번과 같아요. 단, 최근 주가가 상승하며, 상승여력은 기존 51.7% → 42.6%로 줄었어요.

[그래프] 목표주가 추이

(자료: 인리치타임스, 키움증권)

박상준 키움증권 연구원은 “오리온은 3분기 영업이익으로 1415억원을 벌 것으로 전망한다”며, “한국, 중국법인의 내수 판매 부진을 베트남, 러시아 법인의 매출 성장과 미국 수출 증가, 원가율 개선 등으로 방어해 전년 동기와 유사한 영업이익을 기록할 것으로 전망한다”고 분석했어요.

박 연구원은 “다만, 4분기 영업이익은 3분기 대비 나아진 흐름을 보일 것으로 예상한다”며, “중국과 러시아 주요 채널의 영업이 정상화되고 있고, 중국/베트남 춘절 매출 반영이 본격화될 것으로 기대되며, 중국 경기부양책에 따른 수요 회복 기대도 더해질 수 있기 때문이다”고 설명했어요.

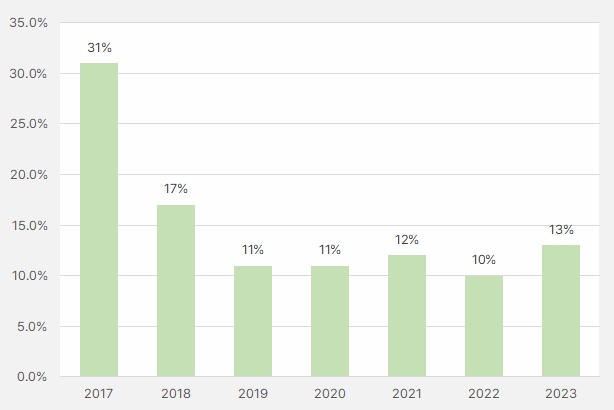

그는 “오리온은 그동안 양호한 현금흐름 대비 배당성향이 높지 않은 업체였다”며, “그러나 올해 9월에 한국거래소에서 발표한 ‘코리아 밸류업 지수’에 포함되면서, 지난 4월 2024~2026년 배당성향을 20% 이상으로 확대하겠다고 공시했다”고 전했어요.

[그래프] 배당성향

(자료: 인리치타임스, 전자공시시스템)

박 연구원은 “특히, 오리온은 우량한 재무구조(부채비율 20% 이하, 순현금상태)를 가지고 있고, 중국과 베트남 법인에서 큰 투자가 일단락되면서, 꾸준한 배당을 통해 한국 법인으로의 현금 유입이 지속될 수 있다”며, “향후 주주환원규모가 크게 확대될 여력이 충분한 상황이다”고 말했어요.

덧붙여 “따라서 향후 안정적인 이익 증가가 지속되는 가운데 배당성향이 확대되면서, 업종 내에서 주주환원규모가 상대적으로 빠르게 증가할 것으로 기대된다”고 밝혔어요.

오리온 주가는 올해 1월 중순 크게 하락하면서 아쉬운 모습을 보였어요. 이후 박스권 장세를 보이며 뚜렷한 방향성을 보이지 않았어요. 그러다 최근 밸류업 지수 종목으로 지정되며 주가 반등하는 모습이예요.

[차트] 오리온 주가 흐름(일봉, 최근 1년)

(자료: 키움증권)

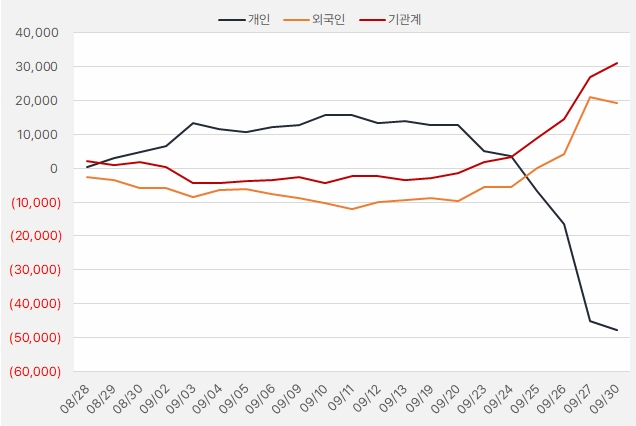

최근 한 달간 외국인과 기관은 오리온 주식을 각각 191억원, 310억원 투자했어요. 특히 기관은 9월 19일부터 30일까지 8거래일 연속 오리온 주식을 순매수하며 큰 관심을 보였어요.

[그래프] 오리온 누적 순매수 현황(2024.8.28~9.30, 단위: 백만원)

(자료: 인리치타임스, 키움증권)

오리온은 ‘스노우볼 종목’으로도 소개됐어요. 인리치타임스에서는 스노우볼 매력이 있는 오리온을 자세히 살펴봤습니다. 이 내용은 아래 기사를 통해 확인하실 수 있어요.