{kind=link}

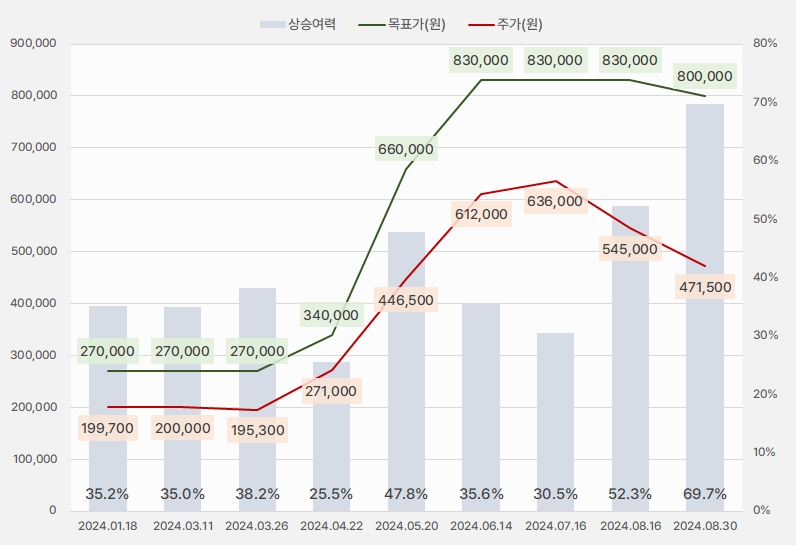

30일 키움증권은 삼양식품 리포트를 발간했어요. 제목은 ‘저가 매수의 기회’입니다. 리포트를 작성한 박상준 연구원은 삼양식품에 대한 투자의견 ‘매수(유지)’, 목표주가 ’80만원(하향)’을 제시했어요.

이번 목표주가는 지난 번 대비 3.6% 하향된 거예요. 삼양식품 주가는 최근 하락세를 보였는데요. 이에 목표주가를 조정한 것으로 보여요.

[그래프] 목표주가 추이

(자료: 인리치타임스, 키움증권)

박상준 연구원은 “삼양식품 주가는 8월 한 달 동안 약 20% 이상 조정을 받았다”며, “2분기 실적은 비교적 견조한 모습이었으나, ①원/달러 환율이 월초 대비 3~4% 정도 하락 ②중국 선적 지연과 비수기 영향으로 8월 수출이 4~7월 평균 대비 부진했다”고 설명했어요.

이어 “다만, 최근 주가 조정은 펀더멘탈 대비 과도한 것으로 판단한다”며, “①유럽 현지 판매 법인 설립과 내륙 운반비 비중 증가 등의 영향으로 과거 대비 원/달러 환율 민감도가 축소될 것으로 기대하며, ②8월 수출 약세는 일시적인 현상에 그칠 가능성이 높다”고 분석했어요.

박 연구원은 “과거에도 계절적 요인 등으로 월별 수출 변동성은 반복적으로 진행되어 왔다”며, “일시적 수출 부진은 저가 매수 기회였다”고 전했어요. 이어 “①중국 수출은 10월 국경절, 11월 광군제, 내년 1월 춘절 등을 감안하면 9월부터 반등할 가능성이 높고, ②북미 수출은 미국 대형마트 입점과 멕시코/캐나다 수출 확대로 증가 추세이며, ③유럽 수출은 현재 판매 법인 설립과 유통 채널 확대로 ASP와 판매량이 모두 성장할 가능성이 크다”고 분석했어요.

그는 “환율 하락에 따른 실적 눈높이 조정을 필요하겠으나, 내년 Capa(생산 가능량) 증설 계획(▲40%)과 수요의 계절적 움직임을 감안한다면, 주가 조정을 저가 매수 기회로 활용할 필요가 있다”고 의견을 밝혔어요.

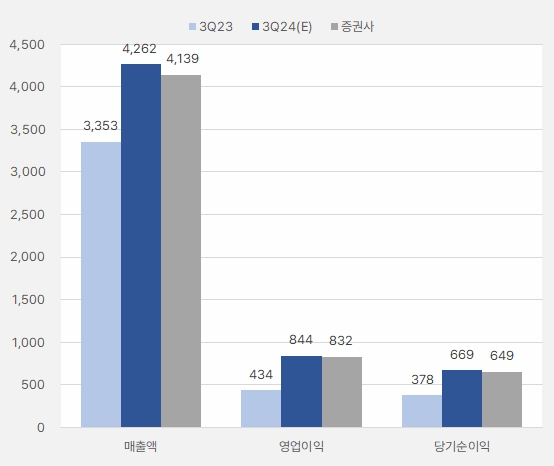

시장은 삼양식품이 3분기 매출액으로 4262억원을 벌 것으로 예상했어요. 이는 전년 동기 대비 27.13% 증가한 실적입니다. 같은 기간 영업이익과 순이익(지배)은 각각 844억원, 649억원으로 전망했어요. 단, 키움증권은 이번 리포트를 통해 기존 시장 예상치 평균보다 낮은 예상 실적을 제시했어요.

[그래프] 3분기 실적 비교

(자료: 인리치타임스, 네이버 금융, 키움증권)

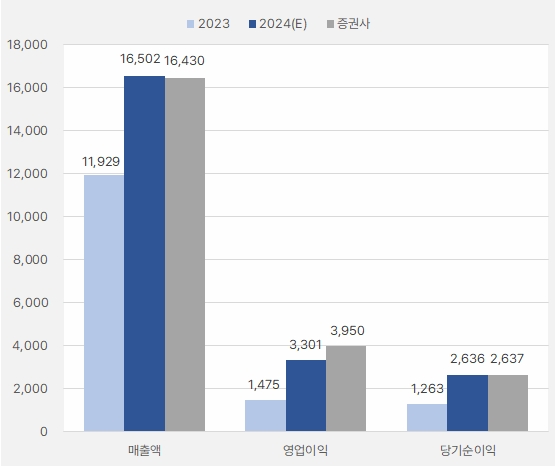

한편, 키움증권은 기존 시장 예상치와 비슷한 연간 실적 예상치를 제시했는데요. 영업이익은 오히려 증권가 컨센서스(=예상치 평균)보다 높은 3950억원을 예상했어요.

[그래프] 올해 연간 실적 비교

(자료: 인리치타임스, 네이버 금융, 키움증권)

삼양식품 주가는 지난 6월 19일 최고 71만8000원까지 상승했어요. 이후 박스권 흐름을 보이다 최근 하락세로 전환했어요. 30일 종가는 최고가 대비 31% 하락한 수준입니다.

[차트] 삼양식품 주가 흐름(일봉, 최근 6개월)

(자료: 키움증권)

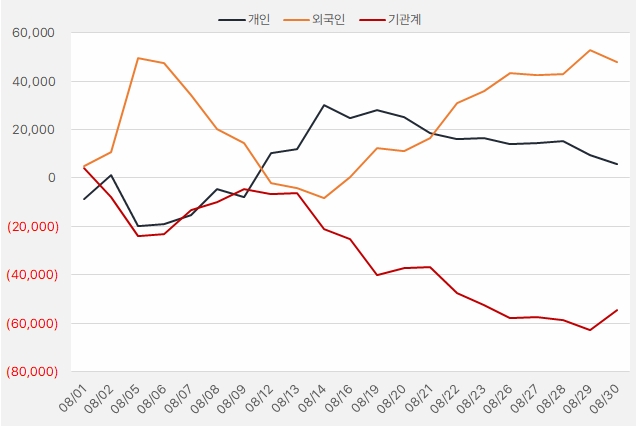

지난 한 달간 외국인은 삼양식품 주식에 480억원을 투자했어요. 다음으로 개인은 약 59억원을 투자했는데요. 단, 최근 개인은 삼양식품 주식을 꾸준히 매도한 것으로 확인됐어요.

[그래프] 누적 순매수 현황(2024.8.1~8.30, 단위: 백만원)

(자료: 인리치타임스, 키움증권)