{kind=link}

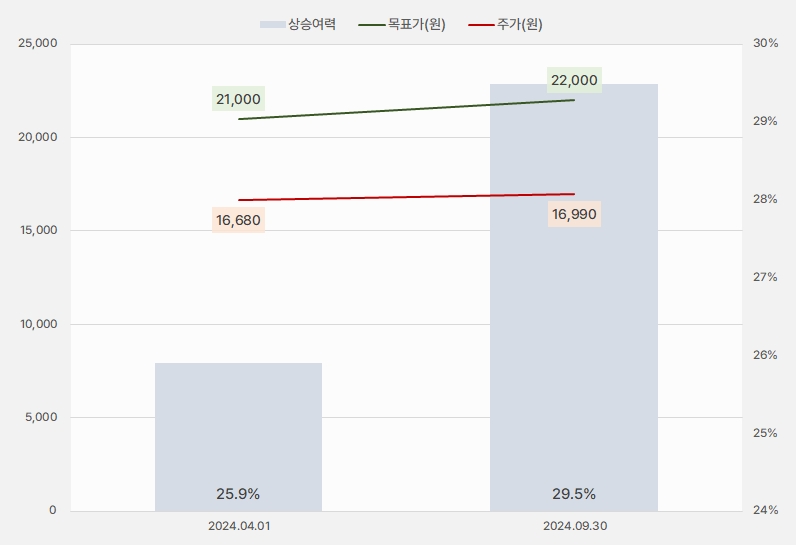

30일 키움증권은 동국제약에 대한 리포트를 발간했어요. 제목은 ‘매출액 두자릿수 성장세 전망’입니다. 신민수 키움증권 연구원은 동국제약에 대한 투자의견 ‘매수(유지)’, 목표주가 ‘2만2000원(상향)’을 제시했어요.

이번 목표주가는 지난 번 대비 4.76% 상향된 거예요. 단, 그동안 주가가 크게 변하지 않으면서 상승여력이 비슷한 수준을 유지했어요.

[그래프] 목표주가 추이

(자료: 인리치타임스, 키움증권)

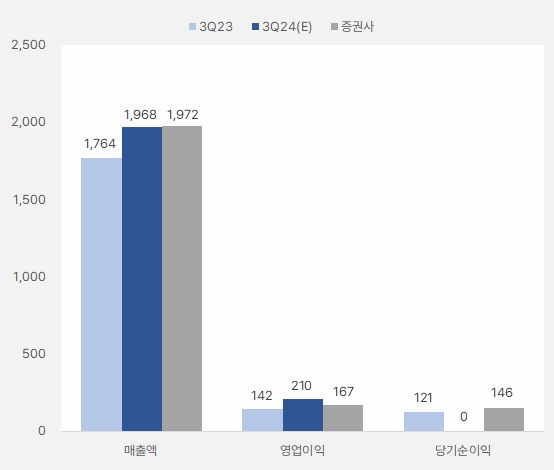

신민수 연구원은 3분기 실적에 “3분기 매출액과 영업이익은 각각 1972억원, 167억원으로 전망한다”며, “이는 전년 동기 대비 각각 11.8%, 17.8% 증가한 실적이다”고 분석했어요. 이어 “올해 마데카솔 연고제와 분말제 판가를 10% 이상 인상하면서 외형과 마진 개선을 동시에 도모할 수 있는 상황이 되었다”고 설명했어요.

[그래프] 3분기 실적 비교(단위: 억원)

(자료: 인리치타임스, 네이버 금융, 키움증권)

ETC(전문의약품)와 관련해서는 “동국제약은 대형병원보다는 병의원급 네트워크를 기반으로 전문의약품 사업을 했던 체질을 전환하고 있다”며, “올해 공동 판매 계약(co-promotion)을 통한 대형병원의 매출 채널 비중을 늘릴 전략을 세우고 있다”고 분석했어요. 또, “중장기 ETC 사업부 연간 매출액 목표를 5000억원으로 설정하고 이러한 계획들을 실천할 예정이다”고 전햇어요.

화장품 사업에 대해서는 “국내는 물론 해외 지역 진출을 적극적으로 진행하고 있다”며, “일본 오프라인 매장 입정 건수는 올해 상반기 1600개에서 하반기 3000개로 늘리는 과정에 있다”고 말했어요. 이어 “장기적으로 해당 사업을 바라보았을 때, ‘뷰티’라는 하나의 키워드 아래에서 홈뷰티 디바이스와의 사업 시너지를 기대할 여지가 남아있다”고 분석했어요.

마지막으로 가정용 피부미용 기기에 대해서는 “지난 5월 24일 미용기기 가전제품 업체 ‘위드닉스’ 지분 50.9%를 약 22억원에 인수했다”며, “홈뷰티 디바이스 사업을 기존에 OEM사에 위탁해 만들던 체제에서 R&D와 생산 역량을 내재화하기 위한 인수였다”고 설명했어요. 이어 “오는 10월 신제품 출시가 예정되어 있고, 내년에는 새로운 컨셉의 장비를 출시하기 위해 연구 개발을 진행 중이다”고 전했어요.

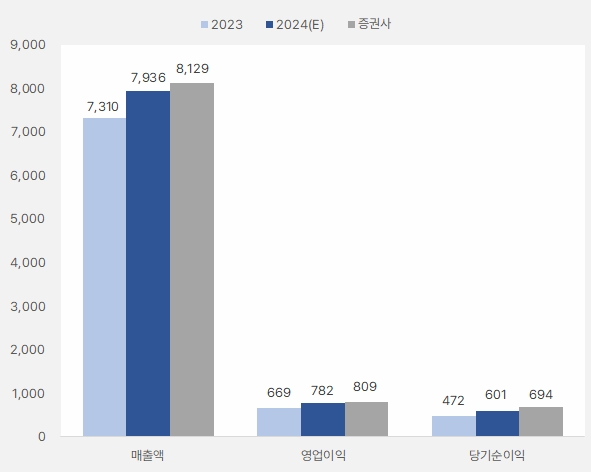

올해 연간 실적에 대해 신 연구원은 “매출액 8129억원, 영업이익 809억원으로, 전년 대비 각각 11.2%, 21% 성장할 것이다”고 예상했어요. 또 “동국제약은 지난 9월 24일 발표된 ‘코리아 밸류업 지수’ 목록에 포함되었다”며, “관련해 수급 수혜 등을 기대해볼 수 있다”고 평가했어요.

[그래프] 올해 연간 실적 비교(단위: 억원)

(자료: 인리치타임스, 네이버 금융, 키움증권)

동국제약 주가는 지난 7월 18일 최고 2만600원까지 상승한 후 하락전환했는데요. 이후 상승과 하락을 반복하는 모습입니다.

[그래프] 동국제약 주기 흐름(일봉, 최근 1년)

(자료: 키움증권)

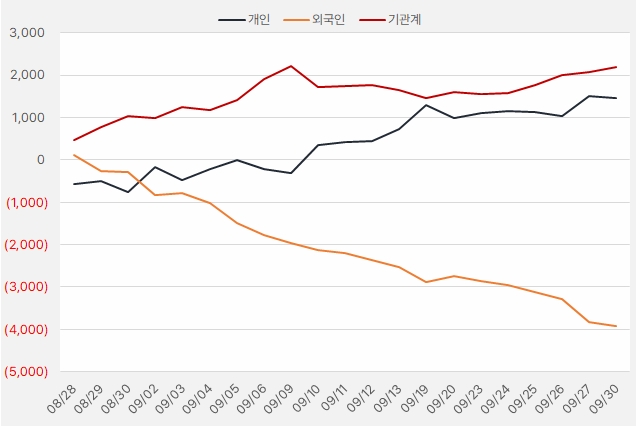

지난 한 달간 기관은 동국제약 주식에 약 22억원을 투자한 것으로 확인됐어요. 같은 시기 개인은 약 14억원을 투자하며 관심을 드러냈어요. 단, 외국인은 지분을 계속 줄여가는 흐름입니다.

[그래프] 누적 순매수 현황(2024.8.28~9.30, 단위: 백만원)

(자료: 인리치타임스, 키움증권)