{kind=link}

26일 한국IR협의회는 콜마비앤에이치 리포트를 발간했다. 제목은 ‘2023년을 저점으로 실적 턴어라운드 진행중’이다.

박선영 연구원은 “콜마비앤에이치는 ‘헤모힘’을 대표로 한 건강기능식품 개별인정형 소재 연구개발 능력과 국내 최대 생산설비를 보유한 기업이다”라며, “①대형 OEM 고객사 확보 ②신규 개별인정형 원료 기반의 대형 고객사 확대 등 고객사 다변화와 신규 시장 진출을 통한 중장기 성장동력 확보를 바탕으로 기존 단일 고객사(애터미) 중심의 매출 구조에서 나아가 안정적인 매출성장 모멘텀 확보를 기대한다”고 설명했다.

박 연구원은 “‘헤모힘’은 연구역량과 제조기술이 집약된 국내 1등 개별인정형 건기식”이라며, “코로나를 거치면서 전세계적으로 면역력 강화에 대한 관심이 높아짐에 따라 ‘헤모힘’ 수출이 크게 확대되었다”고 분석했다. 이어 “헤모힘 글로벌 수요에 대한 자신감을 바탕으로 해외 식품법 규정에 맞게 원료와 성분 배합비를 조정한 글로벌 표준화 제품 ‘헤모힘G’ 출시를 통해 글로벌 매출을 확대할 전망이다”고 설명했다.

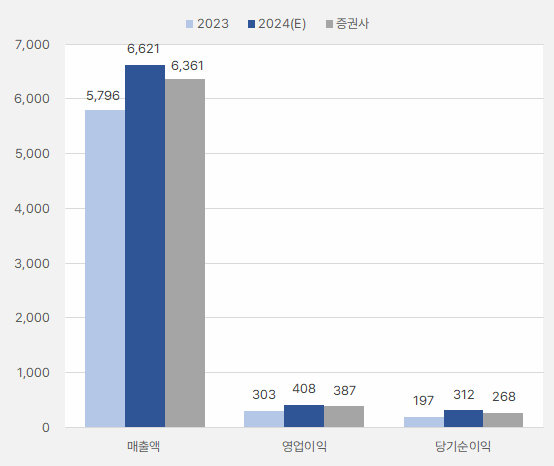

올해 연간 실적은 매출액 6361억원, 영업이익 387억원으로 전년 동기 대비 각각 9.8%, 27.9% 증가할 것으로 예상했다. 박 연구원은 “올해부터 대형 OEM 공급사 매출 확대와 신규 개별인정형 원료 기반의 대형 고객사 확대, 헤모힘G 출시 등을 통해 매출 성장, 중국 법인의 매출성장과 수익성 개선이 전망됨에 따라 지난해를 저점으로 실적 턴어라운드가 예상된다”고 밝혔다.

[그래프] 연간 실적 비교

(자료: 인리치타임스, 네이버 금융, 한국IR협의회)

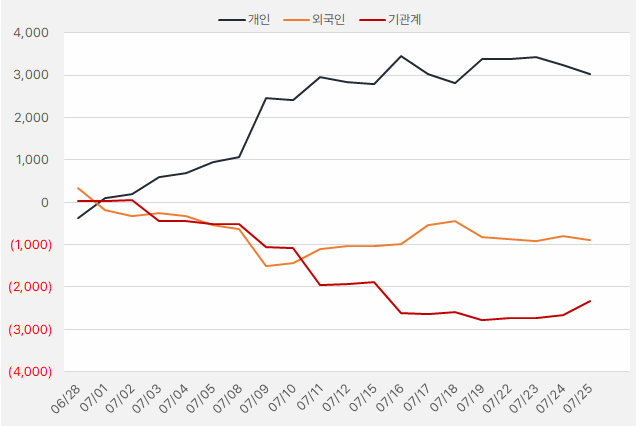

지난 한 달간 개인은 콜마비앤에이치 주식에 30억원을 투자했다. 다만, 개인 매수세는 커지지 않고 최근 줄어드는 모습이다. 동시에 기관은 최근 4거래일 연속 순매수하며 관심을 드러냈다.

[그래프] 누적 순매수 현황(2024.6.28~7.25, 단위: 백만원)

(자료: 인리치타임스, 키움증권)

주가는 지난 6월 26일 1만9970원까지 상승했다가 크게 조정을 받은 흐름이다.

[차트] 콜마비앤에이치 주가 추이(일봉)

(자료: 키움증권)