{kind=link}

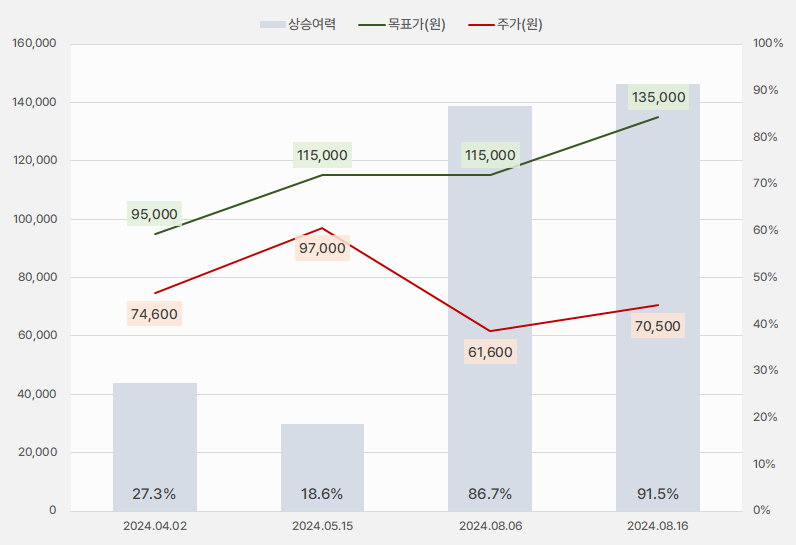

16일 대신증권은 코미코 리포트를 발간했어요. 제목은 ‘2H24 본업 성장성에도 주목’입니다. 리포트를 작성한 신석환 연구원은 투자의견 ‘BUY(유지)’, 목표주가 ’13만5000원(상향)’을 제시했어요.

목표주가가 상향되며 상승여력은 91% 이상으로 커졌어요. 코미코는 최근 2분기 호실적을 기록하며 투자자들의 기대치가 높아진 것으로 풀이돼요.

☞ 한미반도체, HPSP 등, “반도체 2분기 실적 중요해”

[그래프] 목표주가 추이

(자료: 인리치타임스, 대신증권)

2분기 매출액과 영업이익은 시장 예상치(=컨센서스) 대비 5.8%, 25.8% 상회했어요. 신석환 연구원은 “2분기 호실적 배경은 ①안성법인의 이익률 확대 ②우시법인 2분기 매출액 증가 ③싱가포르 법인은 유럽 고객사향 세정 매출 확대에 따른 흑자전환이다”며, “다만, 2분기 미국 힐스보로 법인 매출액은 21억원으로 전분기와 비슷한 수준을 기록했다”고 설명했어요.

[그래프] 2분기 실적 비교

(자료: 인리치타임스, 네이버 금융, 전자공시시스템)

신 연구원은 “올해 매출액과 영업이익은 각각 5376억원, 1332억원으로, 전년 동기 대비 75%, 303% 증가할 것으로 예상한다”며, “주요 메모리 반도체 업체들의 가동률 증가에 따른 본격 회복세가 나타나며 창사 이래 최대 매출 달성할 것으로 전망한다”고 전했어요.

[그래프] 올해 연간 실적 비교

(자료: 인리치타임스, 네이버 금융, 대신증권)

코미코 주가는 부진한 흐름을 보이다 최근 반등하는 모습이다. 특히 최근 6거래일 연속 상승세를 이어가며 좋은 모습을 보였어요.

[차트] 코미코 주가 흐름(일봉)

(자료: 키움증권)

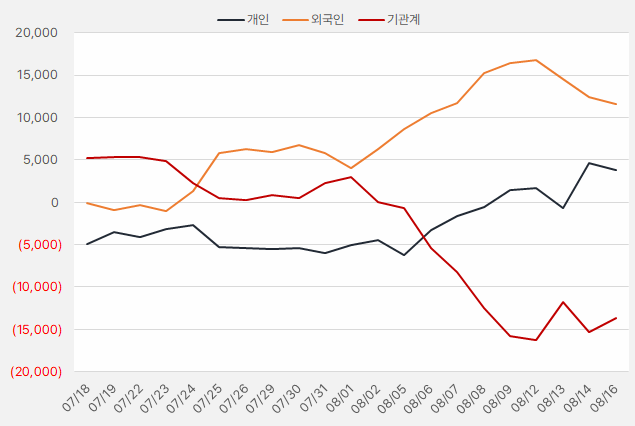

지난 한 달간 코미코에 가장 큰 관심을 보인 투자주체는 ‘외인’이었습니다. 해당 기간 외인은 116억원을 투자했어요. 개인은 최근 관심을 보이며 약 38억원 어치의 주식을 매수했어요.

[그래프] 누적 순매수 현황(2024.7.18~8.16, 단위: 백만원)

(자료: 인리치타임스, 키움증권)