{kind=link}

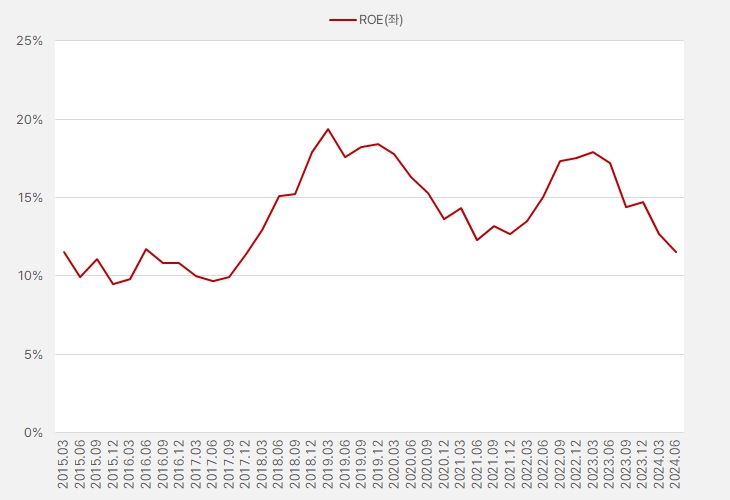

상승과 하락을 반복한 ROE

케이아이엔엑스는 한때 ROE를 기준으로 종목을 발굴하던 분들께 ‘인기주’였습니다. 2017년까지 10%대를 유지하던 ROE가 2018년들어 상승세를 타더니 2019년 18%까지 상승했기 때문이죠. 이후 조정을 받아 12%대까지 떨어졌지만, 재차 상승해 다시 18%대까지 올랐어요. 그러나 ROE는 최근 다시 하락세를 보이며 12%대까지 떨어졌습니다.

[그래프] 케이아이엔엑스 ROE 추이(연환산 기준)

(자료: 인리치타임스, 전자공시시스템)

주가는 ROE 흐름과 비슷한 흐름을 보였어요. 작년 1분기 실적 기준 ROE는 상승세를 보였는데요. 이후 ROE는 하락세를 보였으며, 비슷한 시기 주가도 하락하는 흐름입니다.

[차트] 케이아이엔엑스 주가 흐름(일봉, 최근 1년)

(자료: 키움증권)

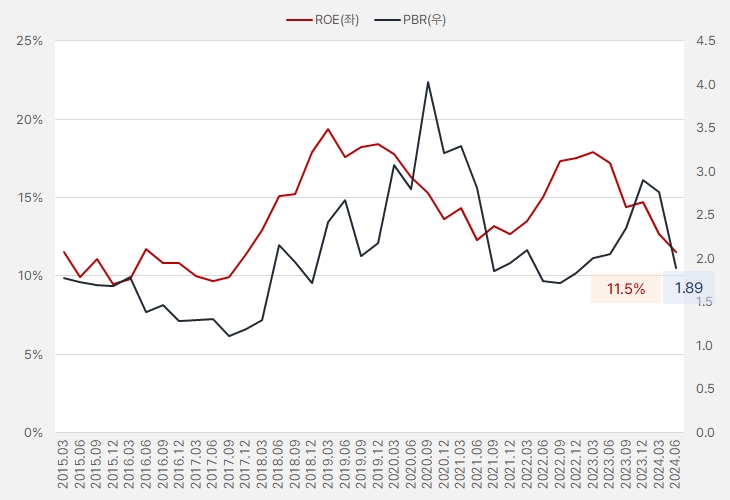

PBR로 판단한 ‘주가 수준’

이 시점에서 우리는 두 가지를 확인해야 합니다. 먼저, ROE가 하락한 만큼 PBR이 떨어졌는지 점검해야 합니다. 만약, ROE가 떨어진 만큼 PBR이 하락했다면 추가로 살펴볼 여지가 있습니다. 우리는 ROE가 높은데 PBR이 낮은 상황을 ‘투자 매력도가 크다’고 해석하는데요. ROE가 낮아지면서 PBR이 하락했다면, 제 값에 거래되고 있다고 해석할 수 있습니다. 이에 다른 매력을 발견할 수 있다면 매수를 고려해볼 수 있습니다.

ROE가 하락세를 보인 가운데, PBR은 그보다 조금 늦게 하락하는 모습을 보였습니다. 과거 ROE가 12%대까지 하락했던 2021년 4분기 PBR은 1.8~1.9배 수준이었습니다. 최근 실적과 주가 기준 ROE와 PBR이 각각 11.5%, 1.89배라는 점에서 2021년 4분기와 비슷한 수준을 보이고 있다는 사실을 확인할 수 있습니다.

[그래프] 케이아이엔엑스 ROE&PBR 추이

(자료: 인리치타임스, 전자공시시스템)

결국 ROE와 PBR은 과거 패턴을 이어가고 있습니다. 또, 시장은 케이아이엔엑스에 대한 가치를 과거와 비슷한 수준으로 평가하고 있어요. 다시 말해 현재 주가는 ‘저평가’ 매력이 없다고 해석할 수 있어요. 여기서 우리는 투자 판단을 내리기 위해 한 가지 의문점을 더 풀어야 합니다.

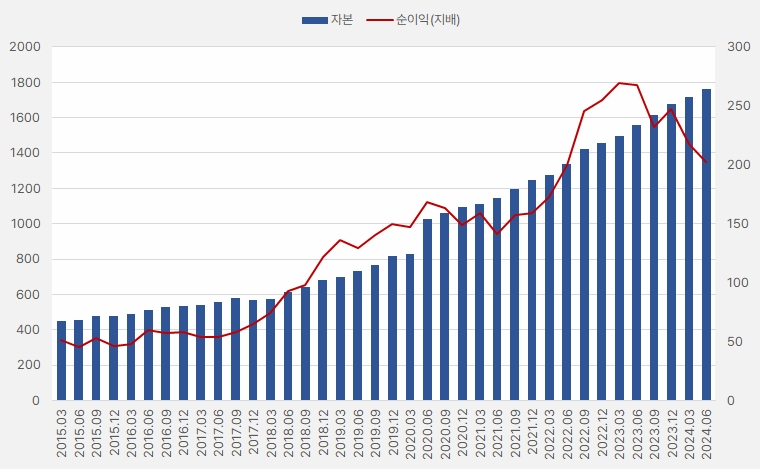

투자판단을 위한 ‘ROE 해부’

과거 ROE는 상승과 하락을 반복한다는 사실을 확인했어요. 그리고 만약 이러한 패턴이 앞으로도 반복된다면 투자 타이밍을 잡을 수 있을 거예요. 이를 알기 위해 먼저 ROE를 이루는 자본과 이익 흐름을 확인해볼게요.

ROE는 이익을 자본으로 나누어서 구하는데요. 이렇게 ROE를 해부해서 구하는 이유는 ROE 상승과 하락이 어떤 이유로 이루어지는지 파악하기 위해서입니다. 일반적인 사업활동과 실적, 자본구조를 가지고 있다면 자본은 꾸준히 증가하는 가운데 이익 증감 정도에 따라 ROE가 변해야 합니다. 만약 회사가 자본구조에 변화를 주거나 손실로 인해 자본이 줄면서 ROE가 상승했다면, 투자자에게 오해를 줄 수 있습니다. 케이아이엔엑스는 자본이 꾸준히 증가하는 가운데 순익 증감 폭에 따라 ROE가 변하는 특정을 가집니다. 즉, 특이사항이 없는 것으로 확인됩니다.

[그래프] 케이아이엔엑스 자본&순이익 추이

(자료: 인리치타임스, 전자공시시스템)

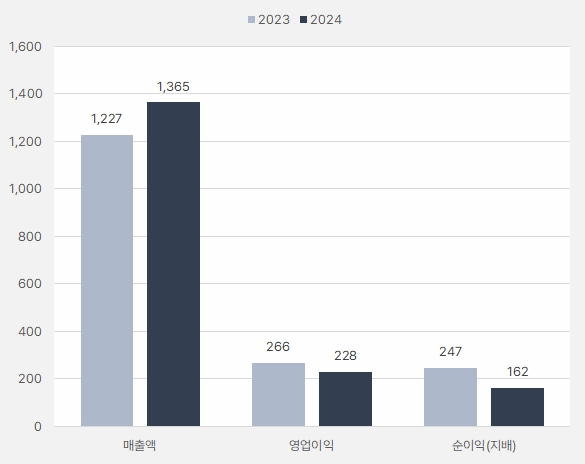

2025년을 기다리며

결국 케이아이엔엑스는 실적에 따라 ROE가 변합니다. 즉, 좋은 실적을 올리면 ROE가 올라갈 것이며, ROE 상승은 주가 상승으로 이어질 것입니다.

그러나 안타깝게도 케이아이엔엑스는 올해 이익 역성장을 할 것으로 예상됩니다. 증권가는 케이아이엔엑스 매출액이 전년 대비 11.3% 증가한 1365억원을 기록할 것으로 전망했는데요. 다만, 영업이익과 순이익은 각각 작년 대비 14.2%, 34.4% 감소한 228억원, 162억원을 올릴 것으로 예상했어요. 실적 감소에 따라 ROE는 9.3% 수준까지 하락할 것으로 보입니다.

[그래프] 올해 연간 예상 실적

(자료: 인리치타임스, 네이버 금융)

지난 7월 23일 김아람 신한투자증권 연구원은 케이아이엔엑스 리포트를 발간했는데요. 이 리포트에서 김 연구원은 “과천센터 가동률과 원가율 가정을 보수적으로 조정해 2024년과 2025년 영업이익 추정치를 각각 19%, 30% 하향 조정한다”며, “기존 사업 매출액 성장 속도가 더딘 가운데, 과천센터 준공 직후 감가비 발생해 올해 2분기부터 4분기까지 실적 눈높이를 낮출 필요가 있었다”고 분석했어요.

케이아이엔엑스는 과천에 기존 설비 대비 3개 규모인 데이터센터를 짓고 있어요. 그러나 최근 데이터센터 오픈이 지연되면서 기대감이 흐려졌어요. 김 연구원은 “과천센터와 관련된 내용은 10월 이후 고객 계약 상황 확인과 가동률 상승 속도를 추정할 수 있을 때 다시 언급할 수 있을 것이다”며, “실적 기여 본격화는 2025년 중 기대한다”고 전했어요. 또, “시점의 문제일 뿐 과천 오픈 이후 실적이 성장하는 모습을 보일 것이다”고 설명했어요.

결국 케이아이엔엑스 투자는 시점을 조정할 필요가 있습니다. 과천 데이터센터가 문을 열고, 실적이 실제 숫자로 찍히는 시점에 다시 살펴볼 필요가 있겠습니다. 현재로서는 케이아이엔엑스 투자매력이 크지 않다고 판단하며, 투자를 보류하는 것이 현명한 판단이라 생각합니다.

그럼에도 불구하고 투자를 해야 한다면 2025년 실적을 바라보며 긴 호흡으로 투자하면 좋을 것 같습니다.