{kind=link}

29일 신한투자증권은 컴투스 리포트를 발간했다. 제목은 ‘기존작 선방하며 컨센서스 부합 전망’이다. 리포트를 작성한 강석오 연구원은 컴투스에 대한 투자의견 ‘중립(유지)’, 목표주가는 제시하지 않았다.

강석오 연구원은 “기존작 성장에 미디어 자회사 구조조정에도 불구하고 이익 개선이 크지 않으며, 신작 흥행 실패가 이어짐에 따라 멀티플 하락세가 지속될 전망이다”며, “현재까지 공개된 신작 라인업 중 2025년 출시 예정인 NPB(일본 프로야구) 라이선스 야구 게임을 제외하곤 기대작이 부재해 단기 투자심리는 부정적이다”고 분석했다.

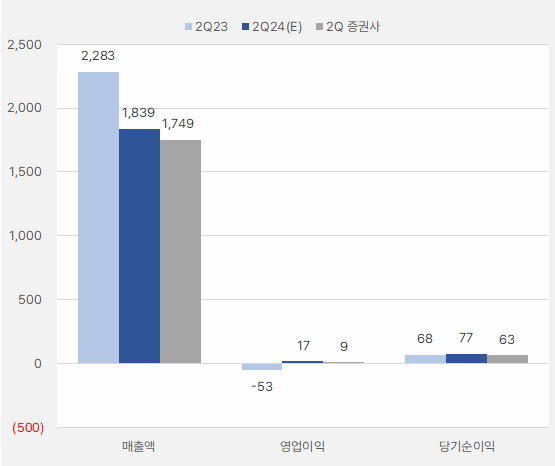

2분기 실적에 대해서는 “영업수익 1749억원, 영업이익 9억원으로 전년 동기 대비 각각 -23.4%, 흑자전환할 것으로 예상한다”며, “‘서머너즈워: 천공의 아레나’는 10주년 프로모션에 성수기까지 맞아 상승세를 보이고 있으며, 야구 게임 또한 시즌 개막과 함께 전년 대비 성장을 지속할 것이다”며, “반면, 신작 ‘스타시드’는 3월말 출시 이후 가파른 매출 하락세를 보여 기여도가 낮을 것이다”고 말했다.

[그래프] 2분기 실적 비교

(자료: 인리치타임스, 네이버 금융, 신한투자증권)

덧붙여 “인건비/마케팅비는 일정 수준에서 유지되고 있으며 미디어 부문을 포함한 비주요 사업부 효율화를 통해 수익성 개선을 위한 노력을 하고 있다”고 설명했다.

강 연구원은 “‘서머너즈워: 천공의 아레나’와 스포츠 장르의 꾸준한 매출과 작년부터 진행된 고강도 효율화는 긍정적이나, 비용 절감을 통한 수익성 개선은 한계에 도달했다고 판단한다”며, “신작 흥행이 필요한데 하반기 중 기대작이 부재하다”고 분석했다.

이어 “다수의 퍼블리싱 작품을 공개했지만 유의미한 실적 기여가 가능한 작품 수는 적다”며, “다양한 장르의 시도는 긍정적이나 퍼블리싱 역량 증명이 필요하다”고 전했다. 또, “2025년 상반기 출시 예정인 NPB 라이선스 게임이 새로운 캐시카우가 되어주어야 할 것이다”고 말했다.

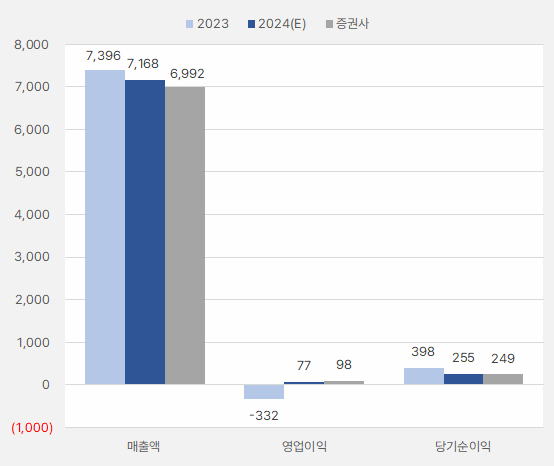

증권가는 컴투스 올해 매출액과 순이익(지배)이 전년 대비 줄어들 것으로 예상했다. 단, 영업이익은 흑자전환할 것으로 기대되며, 증가 폭은 더 커질 것으로 전망된다.

[그래프] 올해 연간 실적 비교

(자료: 인리치타임스, 네이버 금융, 신한투자증권)

컴투스 주가는 하락세를 지속했다. 단, 주가는 지난 6월 19일 3만6250원을 저점으로 조금씩 상승하는 흐름이다.

[차트] 컴투스 주가 추이(일봉)

(자료: 키움증권)

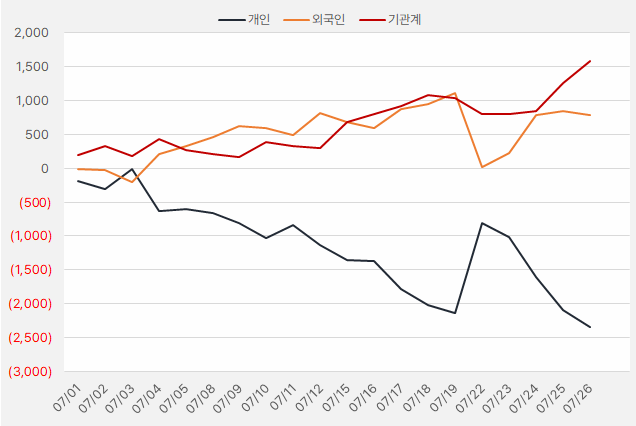

지난 한 달간 외국인과 기관은 컴투스 주식을 순매수한 것으로 확인됐다. 해당 기간 외국인과 기관은 각각 7.8억원, 15.8억원을 투자했다.

[그래프] 누적 순매수 현황(2024.7.1~7.26, 단위: 백만원)

(자료: 인리치타임스, 키움증권)