{kind=link}

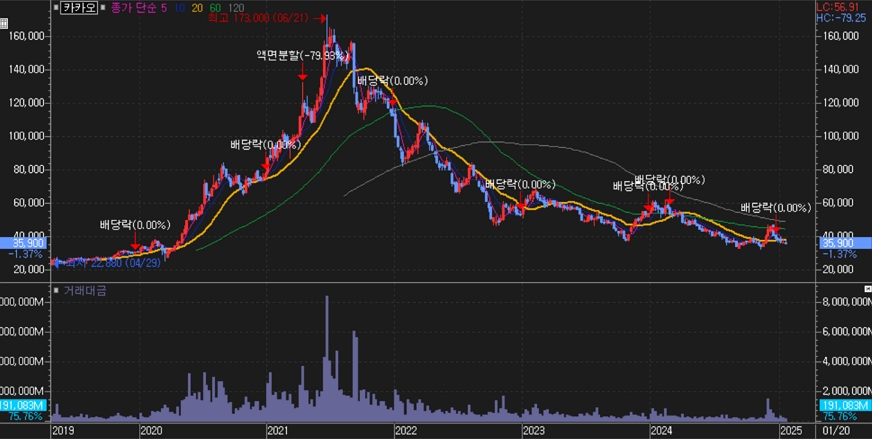

카카오 주가가 이렇게까지 많이 떨어졌는지는 몰랐어요. 생각보다 심각한 상황입니다. 이런 상황에서 바라는 점이 있다면 ‘존버’를 외치며 최고점에 사서 지금까지 보유하고 있는 투자자가 없기를 바랍니다. 최고점을 기준으로 본다면 주가 하락률이 80%에 육박하네요.

[차트] 카카오 주가(주봉)

(자료: 키움증권)

NH투자증권을 이용하는 고객 중 카카오를 보유한 투자자는 99%가 손실 구간에 있다고 하네요. 이정도면 국민주의 ‘배신’이라고 얘기할 수 있겠네요.

카카오는 투자자에게 여러가지 교훈을 줍니다. 그 중 ‘친숙하다’고 투자하는 게 얼마나 어리석은지 알려줍니다. 친숙한 것과 아는 것은 엄연히 다릅니다. 투자는 ‘알아야’ 시작할 수 있습니다. 또 ‘알아도’ 돈을 번다는 보장이 없죠.

카카오 투자로 돈을 잃었다면 ‘나 자신을 돌아보고 반성해 성장하는 자양분’으로 삼았으면 좋겠습니다. 또, 카카오를 네이버와 비교해 돈을 버는 회사와 애매하게 돈을 버는 기업을 구분하는 법을 공부하면 좋겠습니다. 또는 친숙하나 그 이상의 매력이 없는 기업이 가진 특징을 알았으면 좋겠습니다.

투자의견을 얘기하는 건 생각보다 쉽지 않습니다. 저는 투자자가 카카오를 투자하지 않았으면 좋겠습니다. 또, 카카오를 가지고 있다면 지금이라도 팔고 다른 종목을 샀으면 좋겠습니다.

그러나 ‘혹시나’ 하는 마음에 강하게 주장하는 걸 피하고 싶어요. 지금 이 글을 순간을 기점으로 ‘반등’을 할 수도 있으니깐요. 정답이 없는 이 세계에서 의견을 주장한다는 게 쉽지 않네요. 그래도 지금 확인할 수 있는 정보를 이용해 최대한 합리적으로 주장을 펼쳐보겠습니다.

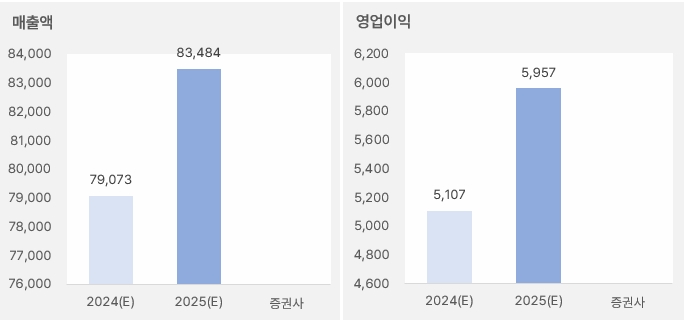

먼저, 증권사 예상치 평균을 살펴볼게요. 카카오는 올해 연간 기준 매출액과 영업이익으로 각각 8조3484억원, 5957억원을 벌 것으로 예상해요. 이는 전년 대비 5.5%, 16.6% 성장할 것으로 기대됩니다.

[그래프] 2025년 연간 실적(단위: 억원)

(자료: 인리치타임스, 네이버페이 증권)

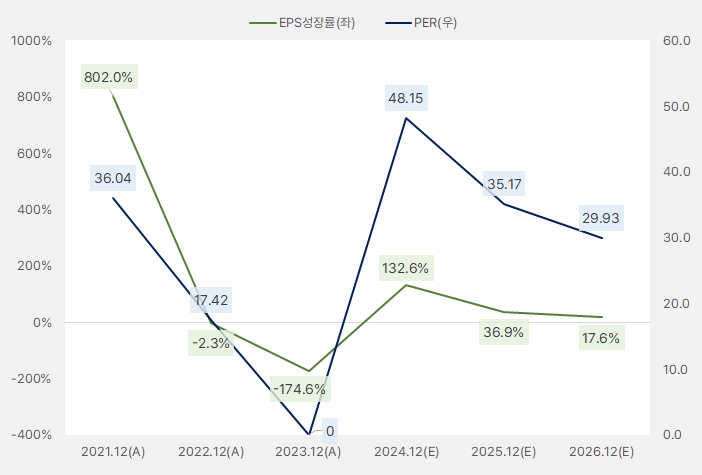

EPS는 올해 36.9% 성장할 것으로 기대돼요. 올해 성장성이 눈에 띈다고 할 수 있죠. 그러나 PER이 35.17배로 주가가 성장성 대비 ‘저평가’라고 부르긴 어렵죠.

[그래프] EPS성장률·PER

(자료: 인리치타임스, 네이버페이 증권)

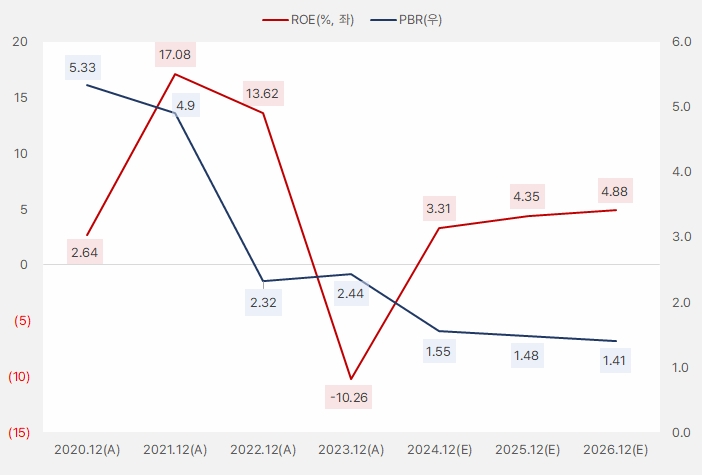

ROE는 회사가 주주 자산을 얼마나 많이 늘려주는지 알려주는 지표죠. 올해 실적 성장과 함께 ROE는 4.35%로 상승할 걸로 기대돼요. ROE가 상승하는 점은 인상적이지만, 절대적 기준으로 ROE가 높다고 할 순 없어요. 또, ROE를 참고해 PBR 수준을 본다면 PBR이 낮다고 할 수 없어요. 즉, PBR 기준으로도 저평가가 아닌 거죠.

[그래프] ROE·PBR

(자료: 인리치타임스, 네이버페이 증권)

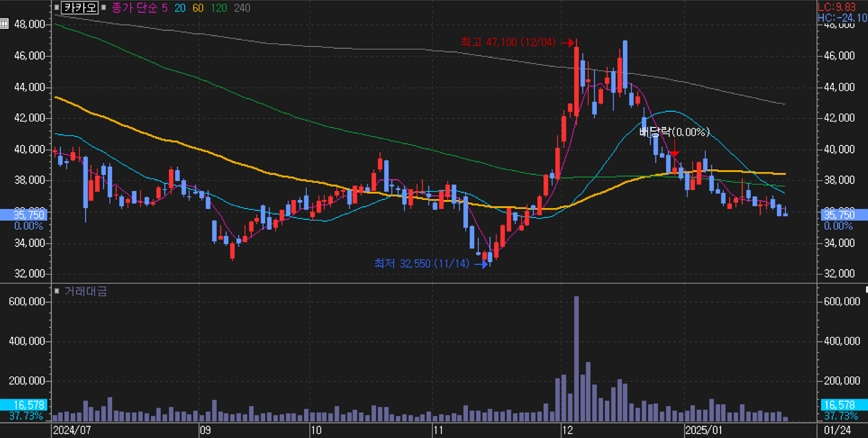

주가는 11월 중순부터 12월 중순까지 급등했는데요. 이때 상승률은 44%에 달합니다. 그러나 강하게 오른만큼 하락도 빨랐죠. 주가는 상승하기 전 수준으로 돌아갔습니다.

[차트] 카카오 주가(일봉, 최근 6개월)

(자료: 키움증권)

주가와 거래량 등 시장 정보로 투자전략을 짜는 건 ‘차트 분석’으로 하죠. 그리고 차트 분석으로 투자매력을 느끼는 경우는 ‘추세’ 또는 ‘반등’입니다. 즉, 주가가 상승추세에 있거나 반등하는 모습을 보이는 종목에 투자하는 겁니다. 아쉽게도 카카오는 상승추세도 아니며, 반등하는 모습도 아닙니다. 현재 상황에서는 주가 흐름도 매력적이지 않죠.

RSI와 같은 보조지표를 이용해서 살펴볼 수도 있어요. RSI는 보통 30이하이면 ‘과매도’로 판단하는데요. 과매도인 주가는 ‘회귀 = 돌아간다’는 성질을 이용해 투자할 수 있습니다. 카카오는 RSI 지표 기준으로 투자매력이 크지 않은 상황입니다.

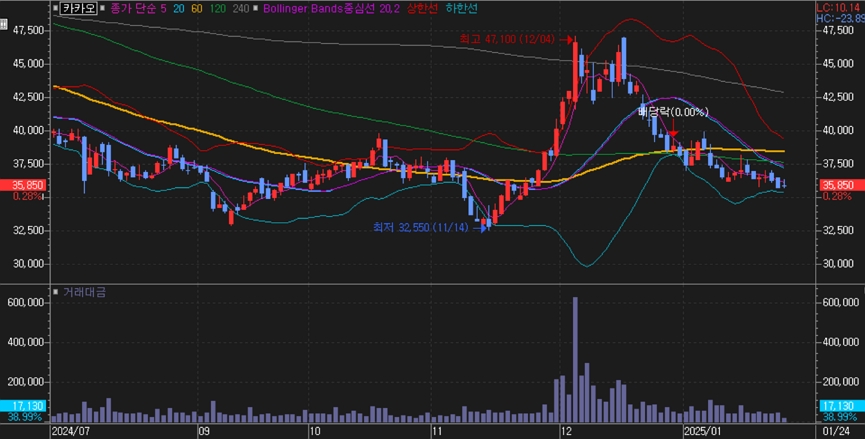

또 많이 쓰는 볼린저 밴드를 이용해 주가를 살펴보겠습니다. 볼린저 밴드는 상한선(=빨간색), 하한선(=초록색)이 있는데요. 상한선은 ‘저항선’, 하한선은 ‘지지선’이라고 해석합니다. 주가가 상한선에 도달하면 떨어질 확률이 커지고, 하한선에 닿으면 반등할 가능성이 커지죠. 카카오는 하한선 부근에 있기 때문에 반등할 가능성이 있습니다. 단, 아직 닿지는 않은 상황이라 ‘애매하다’고 해석할 수 있어요.

[차트] 카카오 주가(일봉, 최근 6개월)

(자료: 키움증권)

볼린저 밴드는 상한선과 하한선의 폭도 함께 봐야하는데요. 이 폭은 ‘변동성’으로 해석합니다. 즉, 폭이 줄어들면 변동성이 줄어들고요. 반대로 폭이 커지면 변동성도 커집니다. 현재 카카오 주가의 볼린저 밴드는 폭이 줄어드는 모양인데요. 이는 반등을 해도 강하게 반등하지 못할 가능성이 있다고 풀이할 수 있어요.

그러나 훗날 볼린저 밴드가 줄어든 상태에서 주가가 반등하면서 상한선 하한선 폭이 넓어진다면 강한 상승세가 나올 수 있습니다. 이를 ‘돌파 전략’이라고 부르죠.

다양한 기준으로 카카오를 살펴봤는데요. 정리해보면 카카오는 여러모로 매력이 부족한 상황입니다. 그나마 기대할 수 있는 부분은 부진했던 실적이 반등을 넘어 성장할 것으로 기대된다는 점입니다. 단, 이 성장성 또한 밸류에이션과 함께 보면 매력도가 반감됩니다.

카카오를 놔줄 때가 된 것 같습니다. 이제 카카오에 거는 기대와 희망은 다른 종목에 쏟는 게 어떨까요. 만약 카카오를 놔준 후 주가가 반등한다면 “나와 카카오는 운명이 아니었던 거죠”. 이제 카카오와 이별할 시간은 아닌지 곰곰히 생각해볼 때입니다.

※ 모든 투자 결정에 따른 책임은 본인에게 있습니다. 해당 글 내용은 하나의 의견으로써 활용해주시길 강력히 권고합니다.