{kind=link}

청년도약계좌는 만 19세부터 만 34세까지 청년들의 자산 형성을 돕기 위해 정부에서 지원하는 금융 상품이다. 가입자는 매월 최대 70만원까지 자유롭게 저축할 수 있다. 정부는 소득 수준에 따라 매월 최소 0원에서 최대 2만4000원을 기여금으로 지원한다. 단, 해당 상품은 5년을 유지해야 한다.

만기 시 5000만원?

청년도약계좌와 관련된 정보를 찾아보면 ‘만기 시 5000만원을 모을 수 있다’는 문구를 자주 본다. 그러나 따져볼 필요가 있다. 실제 5000만원을 모으기 위해서는 몇 가지 제한이 있다.

청년도약계좌는 한 달에 최대 70만원을 저축할 수 있다. 또 청년도약계좌는 5년 동안 유지해야 한다. 즉, 매월 70만원을 5년 동안 저축하면 모을 수 있는 금액은 4200만원이다.

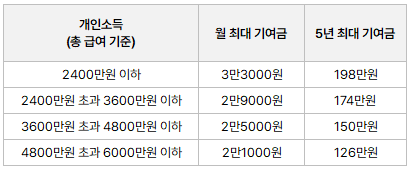

청년도약계좌는 크게 두 가지 혜택이 있다. 바로 ‘이자 비과세’와 ‘정부 기여금’이다. 우리나라는 이자에 15.4%를 세금으로 내야 한다. 그러나 청년도약계좌는 이자 소득세를 내지 않아도 된다. 더불어 정부는 개인소득에 따라 매월 0~2만4000원을 정부에서 지원해준다. 이를 정부 기여금이라고 한다. 만약 매월 3만3000원씩 기여금을 받으면, 총 198만원을 받게 된다.

원금 4200만원에 기여금 최대 198만원을 받으면 총 4398만원이 된다. 3월 31일 기준 청년도약계좌 기본금리(3년 고정)는 약 3.8~4.5% 수준이다. 여기세 소득 우대금리와 은행별 우대금리를 합하면 최대 6%까지 올라간다. 단, 소득 우대금리와 은행별 우대금리는 충족 조건이 있기 때문에 이를 모두 충족하지 않는다고 가정하자. 이후 기본금리가 가장 높은 4.5% 상품에 가입하는 경우 만기 금액을 확인해보자.

정리하면 매월 70만원씩 청년도약계좌에 저축하는 청년이 5년 후 받는 금액을 계산해보면 약 4900만원이 된다. 우대금리를 받아 이자율이 5.5%로 올릴 수 있다면 총 5000만원이 넘는 돈을 모을 수 있다.

엄청난 혜택은 아니지만

청년도약계좌의 가장 큰 장점은 ‘높은 이자율’과 ‘비과세’다. 정부 기여금은 소득과 저축액에 따라 달라지는데, 금액 수준이 크다고 볼 수 없다. 보너스 정도로 생각하자.

3월 31일 기준 적금 기본금리가 가장 높은 수준이 3.5%다. 또, 일반 적금은 이자 소득세 15.4%를 내기 때문에 실질금리는 2.96%로, 3%에 미치지 못한다. 청년도약계좌는 일반 적금보다 금리가 1% 높은 가운데 이자도 비과세이기 때문에 실질 이자율 차이가 1.54%로 벌어진다.

저금리 시대에 이자율 1%는 큰 차이다. 그러나 이자율 1% 차이는 실제 인생을 바꿀 만한 극적 효과는 없다. 그런 기대는 애당초하지 말자. 그러나 청년도약계좌를 통해 돈 이상의 가치를 얻을 수 있다. 바로 ‘저축 습관’과 ‘성취감’이다. 물론, 계좌 이름처럼 목돈이 ‘도약’을 하는데 큰 도움이 될 것이다.

결국 적금에 너무 큰 기대를 걸어서는 안된다. 청년도약계좌도 ‘일반 적금’보다 조금 더 나은 수준이라고 여겨야 한다. 가벼운 마음으로 쉽게 접근하자. 어렵고 무겁게 접근하면 저축을 제대로 하지 못한다.

시작이 반이다. 청년도약계좌는 시작을 하는데 안성맞춤인 것은 분명하다.

※ 인리치타임스에서 강.력. 추천하는 주식 포트폴리오 EnPort!

☞ [소개] EnPort 15년이면 자산 ’29배’ 늘어나는 전략