{kind=link}

정부가 중국산 후판에 ‘덤핑방지관세’를 부과하면서 철강주가 주목을 받습니다. 정부는 원가 이하로 수입되는 중국 후판에 대해 잠정 덤핑 방지 관세를 부과하기로 결정했는데요.

20일 정부는 열간압연 후판에 27.91~38.02% 범위에서 덤핑방지관세 부과를 기획재정부장관에게 건의했어요. 중국산 후판은 톤당 70만원대로, 국내 제품 90만원대보다 저렴해요. 그러나 덤핑방지관세가 부과되면 중국산 제품 가격은 단순 계산으로 91~97만원까지 상승합니다. 국내 제품과 가격이 비슷해지는 거죠.

☞ ‘조선 → 철강’ 판세가 변하고 있다 (인사이트 뱅크, 네이버 블로그)

철강업 지수 올라갑니다

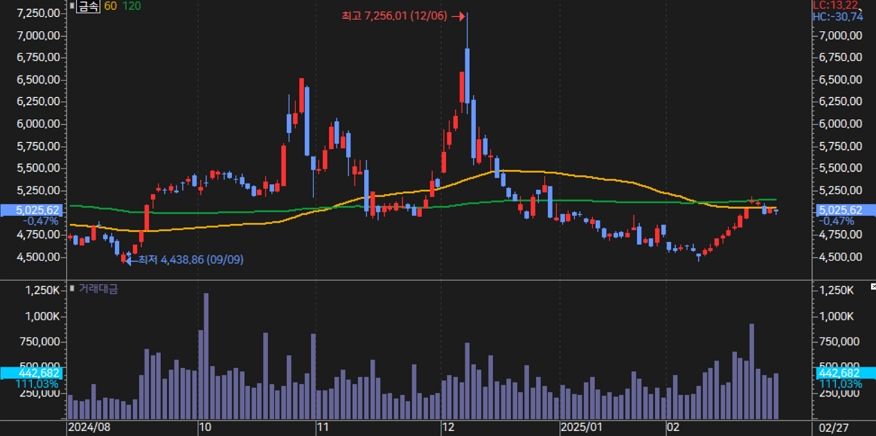

판이 바뀌고 있습니다. 투자자로서 변화를 포착해 투자기회를 잡을 필요가 있죠. 물론 주식시장은 변화에 빠르게 반응했습니다. 철강주가 속한 코스피 금속 지수를 보면 발표가 있기 약 10일전인 2월 11일부터 상승세를 보였죠.

[차트] 코스피 금속 지수(최근 6개월)

(자료: 키움증권)

코스닥 금속 지수도 같은 날 반등해 상승세를 이어갑니다. 업종 지수를 본 결과 정책 이슈에 따른 상승세가 나온 것으로 풀이됩니다.

[차트] 코스닥 금속 지수(최근 6개월)

(자료: 키움증권)

정책 이슈를 넘어 주가가 더 많이 상승하기 위해서는 결국 실적 반등이 나와야 합니다. 더불어 투자에 수익을 내기 위해서는 밸류에이션 매력이 있는 ‘저평가 종목’을 사야 하죠. 28일 종가 기준 시가총액이 2000억원을 넘는 12개 철강주를 중 투자매력이 있는 종목을 찾아보겠습니다.

수익성 매력 넘치는 철강주는

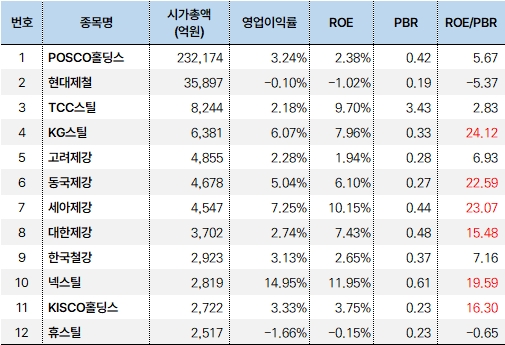

먼저, 영업이익률과 ROE, PBR을 기준으로 살펴볼게요. 철강주는 보통 영업이익률이 낮은 편인데요. 12개 종목의 평균 영업이익률은 4%입니다. 이보다 영업이익률이 높은 종목은 △KG스틸 △동국제강 △세아제강 △넥스틸입니다. 그 중 넥스틸은 영업이익률이 15% 수준으로 상대적으로 굉장히 높은 편입니다.

ROE 평균은 5.24%입니다. 평균보다 높은 ROE를 보이는 철강주는 △TCC스틸 △KG스틸 △동국제강 △세아제강 △대한제강 △넥스틸입니다.

[표] 철강주 투자지표 1 – ROE·PBR

* 시가총액, PBR: 28일 종가기준

** 영업이익률, ROE, PBR: 2024년 3분기 연환산 기준

(자료: 인리치타임스, 네이버페이 증권)

PBR은 대부분 종목이 1배 이하로 절대적 기준으로 낮은 편입니다. 12개 종목 평균 PBR은 0.61배입니다. 그런데 TCC스틸만 PBR이 3.43배로 유독 높은데요. TCC스틸은 지난 2022년부터 니켈도금강판 전용 라인을 증설하며 ‘2차전지’ 관련주로도 꼽힙니다. 이에 상대적으로 높은 PBR을 보이고 있어요.

물론, POSCO홀딩스도 철강주와 더불어 2차전지 관련주로 언급됩니다. 그러나 시장에서 POSCO홀딩스는 아직 2차전지보다 철강주로 생각하는 경향이 강해 PBR이 철강주 밸류에이션과 비슷한 걸로 보입니다. 그에 반해 TCC스틸은 시장에서 철강주보다 2차전지와 관련성이 더 높다고 보는 거죠.

TCC스틸을 제외한 평균 PBR은 0.35배입니다. 그리고 평균보다 PBR이 낮은 종목은 △현대제철 △KG스틸 △고려제강 △동국제강 △KISCO홀딩스 △휴스틸이죠.

ROE를 PBR로 나누면 비교가 더 쉬워집니다. ROE와 PBR을 조합한 결과 상대적으로 투자 매력이 큰 종목은 △KG스틸 △동국제강 △세아제강 △대한제강 △넥스틸 △KISCO홀딩스입니다.

저평가 성장 철강주는?

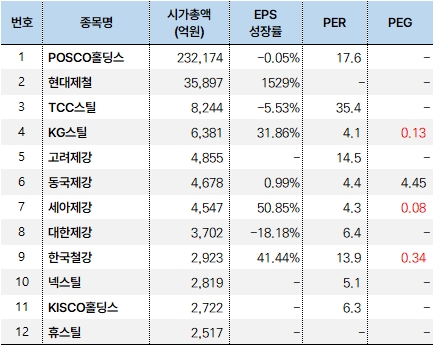

이번에는 EPS 성장률과 PER, 그리고 PEG를 이용해 상대적으로 투자매력이 큰 종목을 찾아보겠습니다. EPS 성장률은 증권사에서 예상한 2025년 연간 실적이 있는 경우 계산했습니다. 없는 경우는 제외했고요. 그 결과 올해 연간 기준 EPS가 성장할 것으로 기대되는 종목은 △현대제철 △KG스틸 △동국제강 △세아제강 △한국철강입니다.

[표] 철강주 투자지표 2 – PEG

* 시가총액: 28일 종가기준

** EPS 성장률: 2024년과 2025년 EPS 기준

*** PER: 28일 종가와 2024년 3분기 연환산 실적 기준

(자료: 인리치타임스, 네이버페이 증권)

PER은 순이익이 적자인 경우 계산되지 않아 표시되지 않습니다. 이를 제외한 PER 평균은 11배입니다. PER이 11배보다 낮은 철강주는 △KG스틸 △고려제강 △동국제강 △세아제강 △대한제강 △넥스틸 △KISCO홀딩스입니다.

PEG는 PER을 EPS 성장률로 나누어 구합니다. 월가의 영웅 피터 린치는 PEG가 0.5배 이하이면 저평가라고 판단했어요. PEG를 사용한 또 다른 투자 대가 짐 슬레이터는 PEG 0.75배 이하면 투자매력이 있다고 주장했습니다. 물론, 두 투자대가가 말한 기준은 ‘전제 조건’을 통과한 종목을 대상으로 적용할 수 있습니다. PEG 개념과 더 자세한 활용법은 아래 ‘”피터 린치가 되볼까?” PEG로 찾은 저평가 성장주 18선’을 참고해주세요.

☞ “피터 린치가 되볼까?” PEG로 찾은 저평가 성장주 18선

12개 철강주 중 PEG를 기준으로 투자매력이 있는 종목은 △KG스틸 △세아제강 △한국철강입니다. 해당 기업들은 성장 매력대비 저평가라고 할 수 있죠.

수익성과 성장성, 밸류에이션을 모두 종합한 결과 KG스틸과 세아제강이 가장 매력이 큰 철강주라는 결론에 도달했습니다. 철강주 투자를 고려하고 있다면 이 두 종목을 우선 살펴보면 되겠습니다.