{kind=link}

지어소프트 사업부문은 △IT 서비스 △광고 △유통 및 이커머스로 구분한다. IT 서비스 사업은 유무선 시스템 개발, 운영, 유지보수, 마케팅 등 IT 전 영역에 대한 토털 서비스를 제공한다. 광고 사업은 온/오프라인, 모바일, SNS 광고&마케팅 등 온라인을 중심으로 통합 마케팅 커뮤니케이션 서비스를 제공한다. 이커머스 사업으로는 새벽배송 전문 오아시스마켓을 운영한다.

지어소프트는 오아시스마켓이 핵심이다. 오아시스마켓이 전체 사업의 95% 이상 차지하는 것으로 알려졌다. 오아시스마켓은 프리미엄 친환경·유기농 식품을 주로 취급한다. 또, 자체 PB 상품을 확대하고 있으며, 생산자 직소싱 유통방식을 통해 유통 마진 최소화를 통해 경쟁력을 확보하고 있다.

1분기 기준 사업부문별 매출 비중은 △IT 서비스 47.8% △광고 사업부 4.7% △유통 및 이커머스 47.5%다. 주요 매출처로는 △오아시스 18.3% △KT 및 계열사 10.8% △엘지 유플러스 6.3% △기타 64.6%다.

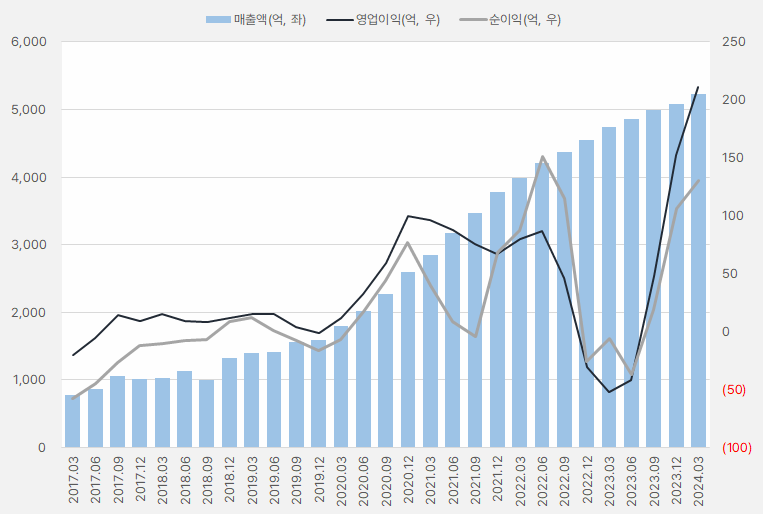

지어소프트 매출액은 꾸준히 성장하는 모습이다. 그러나 영업이익과 순이익은 변동폭이 큰 모습이다. 특히 2022년 4분기부터 2023년 2분기까지 영업이익과 순이익이 적자를 기록하기도 했다. 다행히 이익은 2023년 3분기 흑자전환에 성공했으며, 이후 성장을 이어가고 있다.

[그래프] 연환산 실적 흐름

(자료: 인리치타임스, 전자공시시스템)

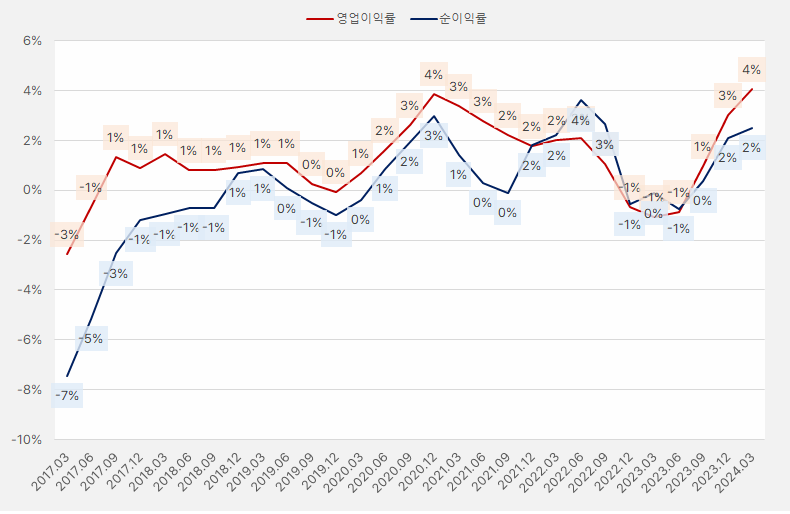

2017년부터 올해 1분기까지 영업이익률은 최고 4%를 기록했다. 최근 실적 성장과 함께 이익률이 최고점까지 올라왔다. 그러나 절대적 기준 높은 수익성을 보이진 않는다.

[그래프] 영업이익률·순이익률 추이

(자료: 인리치타임스, 전자공시시스템)

(자료: 인리치타임스, 전자공시시스템)

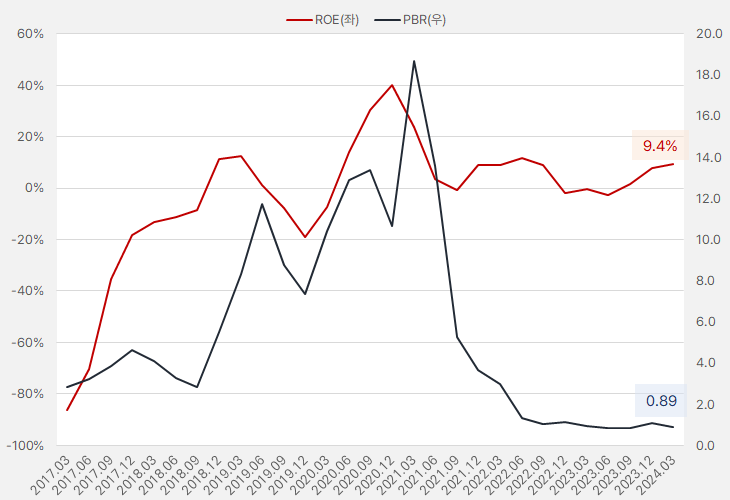

ROE는 변동 폭이 굉장히 큰 모습이다. 2017년부터 올해 1분기까지 최고 40%, 최저 -86%를 기록했다. 사업이 안정화가 된 이후에는 최대 11%, 최소 -3% 수준을 기록했다. 같은 기간 PBR은 0.8배에서 13배 사이를 오르내렸다. 최근 PBR은 1.2배 수준이다.

[그래프] ROE&PBR 추이

(자료: 인리치타임스, 전자공시시스템)

지난 16일 KB증권은 지어소프트 리포트를 발간했다. 리포트를 작성한 김현겸 연구원은 2분기 실적에 대해 “매출액 1451억원, 영업이익 88억원으로, 전년 동기 대비 각각 14%, 193.3% 증가할 것으로 예상한다”고 전했다. 이어 “1분기에 이어 분기 사상 최대 실적을 재차 경신하며, ‘실적 성장’의 본격화로 봐도 무방하다”며, “오아시스마켓의 재고관리와 판관비 효율화, 생산자 직소싱을 통한 원가 절감 등 강점이 재차 부각될 전망이다”고 설명했다.

김 연구원은 2가지 체크 포인트를 제시하며, “올해는 고금리, 고물가로 불황형 소비가 가속화될 것이다”며, “온라인 식품 시장 성장률은 1~5월 평균 28.3%로, 같은 기간 오프라인 식품 성장률 대비 4.4배 가파른 성장을 지속 중으로 식품가격 상승이 매출 증가에 긍정적 영향을 주고 있고 하반기에도 이 추세는 지속될 전망이다”고 분석했다.

다음으로 “하반기 중 도입 예정인 자체 개발 인공지능(AI) 무인결제 시스템에 관심이 필요하다”며, “무인결제시스템은 컨베이어 벨트에 물건을 올려 높으면 바코드나 QR코드 없이 360도 AI 카메라가 제품을 확인해 자동 결제하는 방식으로 비용 효율화와 인력난을 겪는 기업들의 큰 관심이 예상된다”고 설명했다.

또, “최근 언론을 통해 11번가 인수 의향 소식이 전해지면서 주가가 큰 폭의 하락을 보였다”며, “아직까지 양 사의 간극이 큰 것으로 보이며, M&A 관련 불확실성이 존재한다”고 전했다.

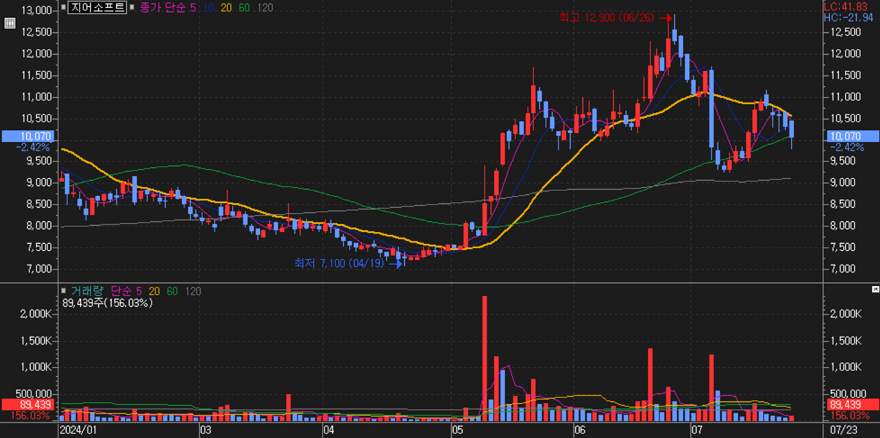

지어소프트 주가는 올해 6월 26일 최고 1만2900원까지 상승했다. 주가가 급하게 오른 만큼 이후 강하게 하락하는 모습도 보였다. 최근 재차 반등을 노렸으며, 다시금 조정을 받으며 상승세를 이어가진 못했다.

[차트] 지어소프트 주가 추이(일봉)

(자료: 키움증권)

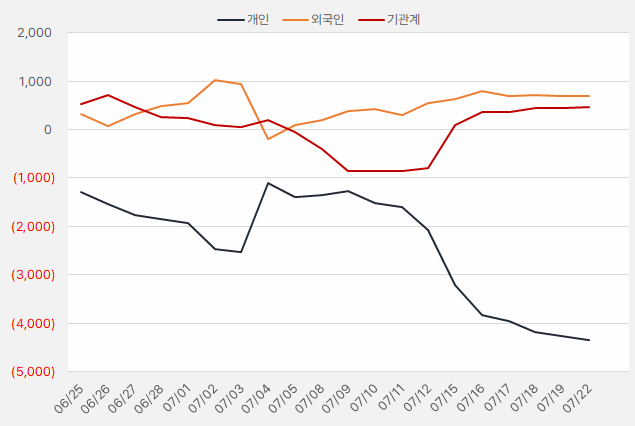

지난 한 달간 외국인과 기관은 지어소프트를 순매수한 것으로 확인됐다. 해당 기간 외국인과 기관은 각각 6.99억원, 4.57억원을 투자한 것으로 나타났다.

[그래프] 누적 순매수 현황(2024.6.25~7.22, 단위: 백만원)

(자료: 인리치타임스, 키움증권)