{kind=link}

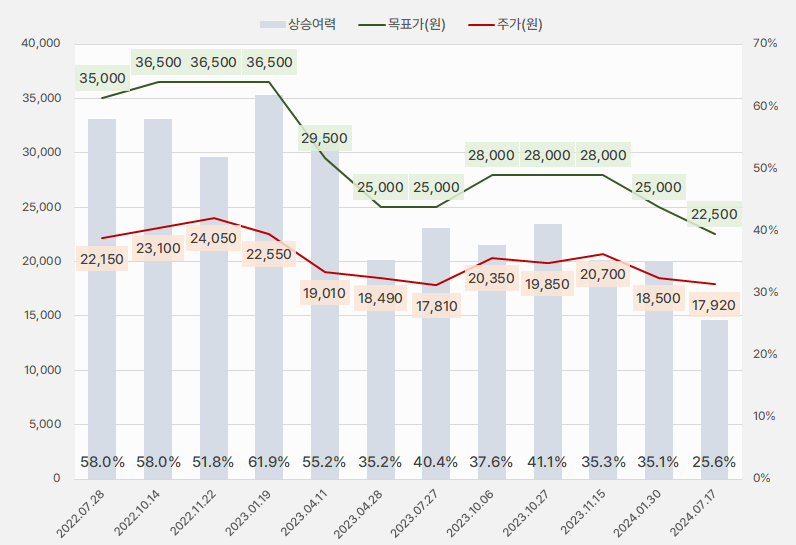

18일 키움증권은 제일기획 리포트를 발간했다. 제목은 ‘안정성은 훌륭, 필요한 것을 성장성 회복’이다. 리포트를 작성한 이남수 연구원은 제일기획에 대한 투자의견 ‘BUY(유지)’, 목표주가 ‘2만2500원(하향)’을 제시했다.

이번 목표주가는 지난 번 대비 10% 하향했다. 또, 상승여력은 기존 35% 수준에서 25% 수준으로 낮아졌다.

[그래프] 목표주가 추이

(자료: 인리치타임스, 키움증권)

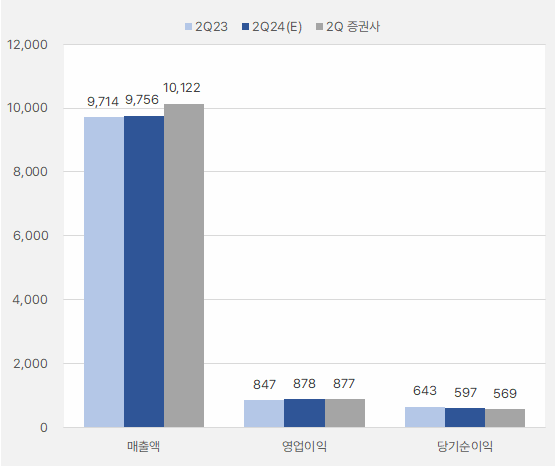

이남수 연구원은 “2분기 매출총이익 4325억원, 영업이익 877억원으로, 전년 동기 대비 각각 1.8%, 3.5% 증가할 것으로 예상한다”며, “이는 컨센서스를 부합하는 수준이다”고 전했다.

[그래프] 2분기 실적 비교

(자료: 인리치타임스, 네이버 금융, 키움증권)

이어 “주요 광고주의 마케팅비 효율화로 광고 성수기 효과가 뚜렷하게 나타나기는 힘들 것으로 판단한다”며, “높은 기저에도 비계열 성과로 본사는 실적 방어를, 미주는 실적 성장이 지속된 가운데 올림픽 특수를 통한 유럽의 반등, 중국의 실적 견조함이 유지될 것으로 보인다”고 분석했다.

하반기에 대해서는 “주요 광고주의 마케팅비 효율화가 계속되기는 하겠지만, 파리 올림픽 스폰서십, 금리 인하 예상에 따른 매크로 변화, 비계열 영입 등으로 하반기는 상반기보다 개선된 실적을 달성할 것으로 보인다”며, “상반기와 하반기 실적은 매출총이익 8233억원 → 8944억원, 영업이익 1422억원 → 1752억원으로 추정한다”고 분석했다.

그는 “디지털 중심의 인력투자로 인건비 증가가 발생하고 있으나, 해당 부문의 매출총이익 증가가 더 컸다”며, “인력 투자에 따른 비용 증가 영향도 상반기 마무리되어 하반기 영업이익 트렌드는 견조할 것이다”고 설명했다.

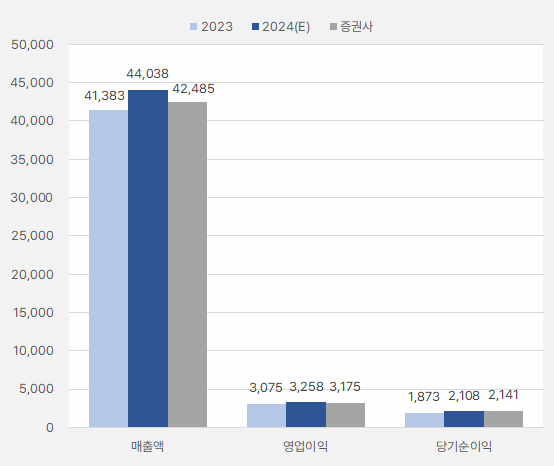

올해 연간 매출총이익과 영업이익은 각각 1조7177억원, 영업이익 3175억원으로 전년 대비 각각 6.1%, 3.2% 증가할 것으로 전망한다”며, “디지털 사업 확대, 비계열 성장, 비용 효율화 등 내실 경영, 신사업과 M&A 개발 등 과거와 변한 틀은 없다”고 전했다.

[그래프] 연간 실적 비교

(자료: 인리치타임스, 네이버 금융, 키움증권)

덧붙여 “배당성향 60% 등 주주가치 제고 노력도 지속될 것이다”며, “실적 안전성에 기반하여 투자의견은 유지하지만, 성장성 둔화로 목표주가를 하향 조정했다”고 말했다.

제일기획 주가는 올해 들어 부진한 박스권 흐름을 보인다. 가격 범위는 1만8000원에서 1만9500원 사이다. 그리고 최근 박스권 최저점인 1만8000원 수준에서 거래되고 있다.

[차트] 제일기획 주가(일봉)

(자료: 키움증권)

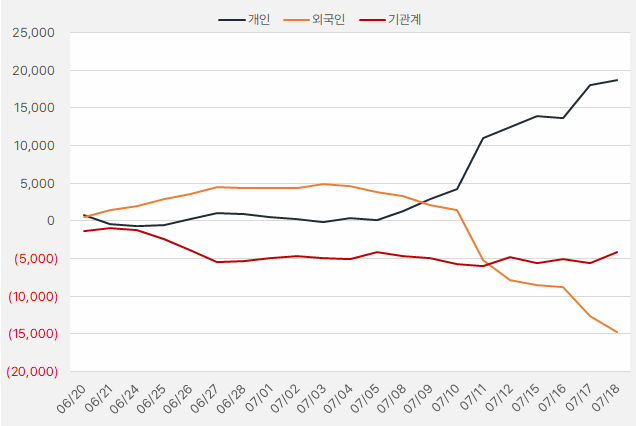

지난 한 달간 제일기획에 가장 큰 관심을 보인 투자주체는 ‘개인’이다. 해당 기간 개인은 제일기획 주식 매수에 187억원을 투자했다. 반면 외국인은 제일기획 주식을 꾸준히 매도한 것으로 확인됐다.

[그래프] 누적 순매수 현황(2024.06.20~07.18, 단위: 백만원)

(자료: 인리치타임스, 키움증권)

리포트에서 언급한 바와 같이 제일기획은 ‘성장성’ 매력이 부족하다. 이에 투자자의 주목을 받지 못하고 있는 것으로 보인다. 단, 제일기획은 안정적인 실적 흐름을 바탕으로 배당을 꾸준히 실시한 이력이 있다. 이러한 특징은 투자전략으로 이용할 수 있다.

제일기획은 작년 주당 배당금으로 1110원을 지급했다. 18일 종가 1만7960원을 기준으로 계산한 배당수익률은 6.2%다. 올해 실적 성장이 아쉽지만, 적어도 역성장을 하지 않을 것으로 보이기 때문에 작년 만큼의 배당을 실시하는 데 문제가 없을 것으로 기대한다.

제일기획이 가진 배당 매력은 광고 산업이 살아나면서 성장성이 다시 부각될 때까지 인내할 수 있는 힘이 된다. 즉, 꽤 괜찮은 배당수익률을 확보하면서 업황이 살아나 주가가 상승 곡선을 그릴 때까지 기다리면 되는 ‘단순하지만 강력한 투자전략’을 시행할 수 있는 몇 안되는 종목이 제일기획이다.

단, 업황이 살아난다고 해도 광고 산업이 가진 성장성은 크지 않다는 점을 주의해야 한다. 즉, 성장성이 부각되어도 ‘폭발적인 성장’을 기대하기는 어렵다. 폭발적인 성장을 기대하기 어렵기 때문에 그만큼 주가 상승을 기대하기도 어렵다. 만약 큰 위험을 감수하더라도 아주 큰 주가 상승을 기대한다면 제일기획은 적절한 투자처가 아니다.

결국 본인의 투자 스타일과 목표에 맞춰 결정을 해야할 것이다.