{kind=link}

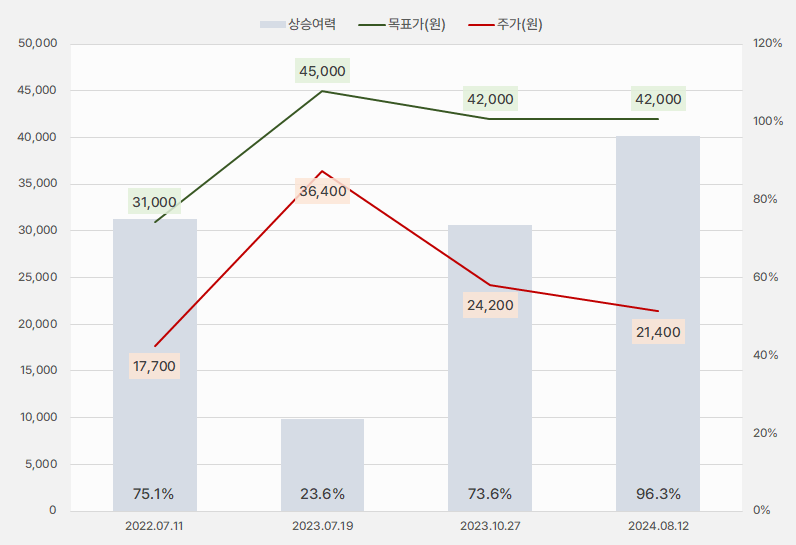

13일 IBK투자증권은 제이브이엠 리포트를 발간했어요. 제목은 ‘과도한 주가하락, 매수기회 발생’입니다. 리포트를 작성한 이건재 연구원은 제이브이엠에 대한 투자의견 ‘매수(유지)’, 목표주가 ‘4만2000원(유지)’을 제시했어요. 목표주가가 유지된 가운데 최근 주가가 하락하며 상승여력은 더 커졌어요.

[그래프] 목표주가 추이

(자료: 인리치타임스, IBK투자증권)

(자료: 인리치타임스, IBK투자증권)

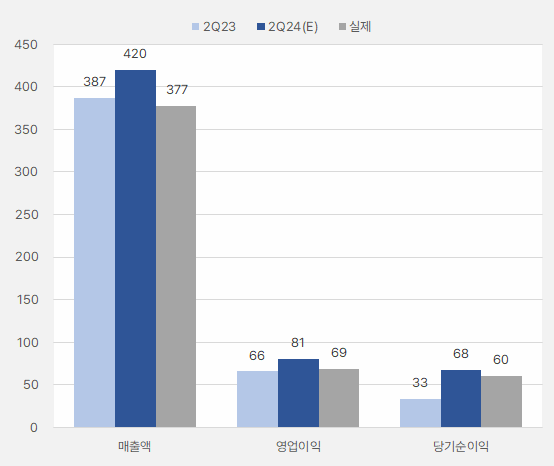

리포트를 작성한 이건재 연구원은 “2분기 실적이 시장 기대치를 충족하지 못할 것이라는 IBK투자증권 의견 제시 후 주가 하락이 시작되었다”며, “하락세는 잠정 실적 발표 후 다소 안정화 되는 모습을 보였지만, 8월 5일 블랙먼데이때 또 다시 큰 폭의 하락을 했다”고 설명했어요.

이어 “2분기 실적 부진은 전공의 파업 지속으로 국내 매출 감소가 주 원인이다”며, “전공의 파업이 일단락되면 충분히 회복 가능하지만 한 번 흔들린 투심은 매크로 이슈에 영향을 받으며 과도한 하락세를 나타낸 것으로 분석된다”고 전했어요.

[그래프] 2분기 실적 비교

(자료: 인리치타임스, 네이버 금융, 전자공시시스템)

이 연구원은 “제이브이엠은 전통적으로 4분기가 계절적 성수기”라며, “올해도 4분기에 최대 실적을 기록할 것으로 예상한다”고 분석했어요. 덧붙여 “올해 4분기 수출이 국내 매출을 앞설 것으로 예상되며, 수출 기업으로서의 성장 스토리가 확인될 시 주가 레벨업이 나타날 것으로 판단한다”고 전했어요.

또, “2분기 실적 부진은 외부 변수에 의한 것으로 충분히 극복 가능하기에 최근 나타난 과도한 주가 하락을 저가 매수 기회로 활용해야 한다”고 판단했어요.

제이브이엠 주가는 4월 22일 최고 3만2800원을 기록한 후 하락세를 보였습니다. 그리고 8월 5일 최저 1만9800원을 기록한 후 반등하는 흐름을 보입니다.

[차트] 제이브이엠 주가 흐름(일봉)

(자료: 키움증권)

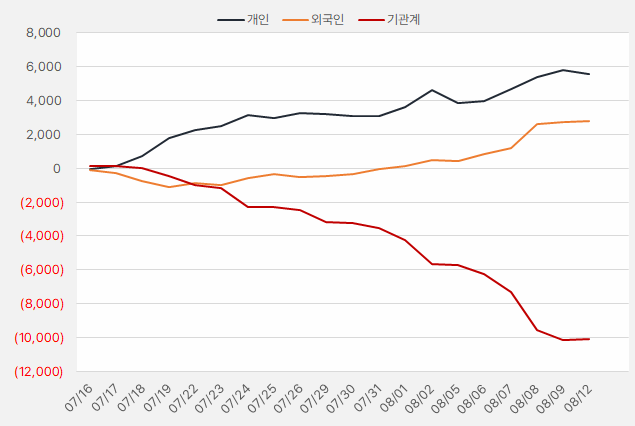

최근 주가 반등에는 ‘개인과 외인 순매수’가 있었어요. 개인은 6일부터 11일까지 4거래일 연속, 외인은 개인보다 하루 더 순매수하며 주가 반등을 이끌었습니다. 6일부터 12일까지 5거래일 동안 개인과 외인은 각각 17억원, 23억원을 투자했어요.

[그래프] 누적 순매수 현황(2024.7.16~8.12, 단위: 백만원)

(자료: 인리치타임스, 키움증권)

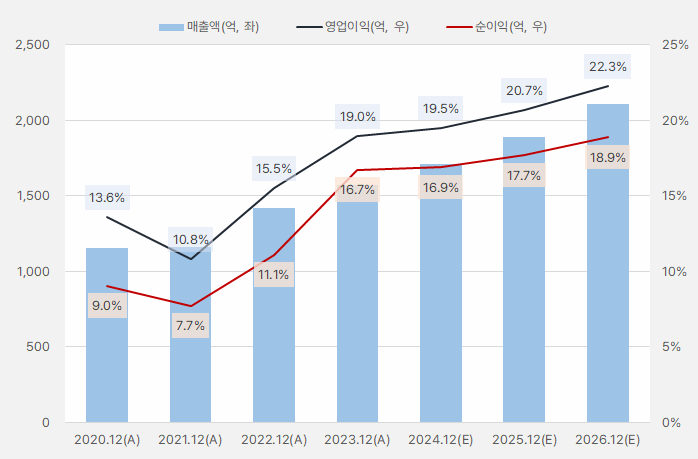

제이브이엠은 매출액이 꾸준히 증가할 것으로 기대돼요. 매출액 성장과 함께 수익성도 계속 높아지는 이상적인 흐름을 보일 것으로 예상합니다.

[그래프] 연간 실적 흐름

(자료: 인리치타임스)

(자료: 인리치타임스)

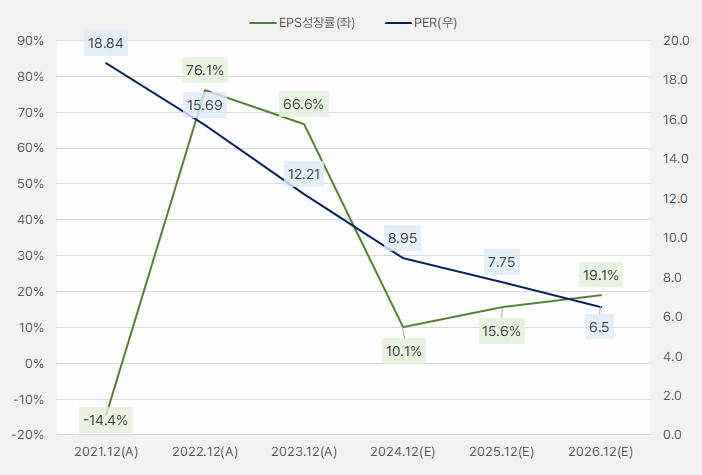

그러나 올해 EPS 성장률은 과거 대비 크게 낮아진 10%를 기록할 것으로 보여요. 최근 주가가 크게 떨어지면서 올해 실적 기준 PER은 9배 수준까지 내려왔는데요. 향후 EPS 성장률이 높아진다는 점은 눈여겨 볼 만 해요.

[그래프] EPS성장률&PER

(자료: 인리차타임스, 네이버 금융)

(자료: 인리차타임스, 네이버 금융)

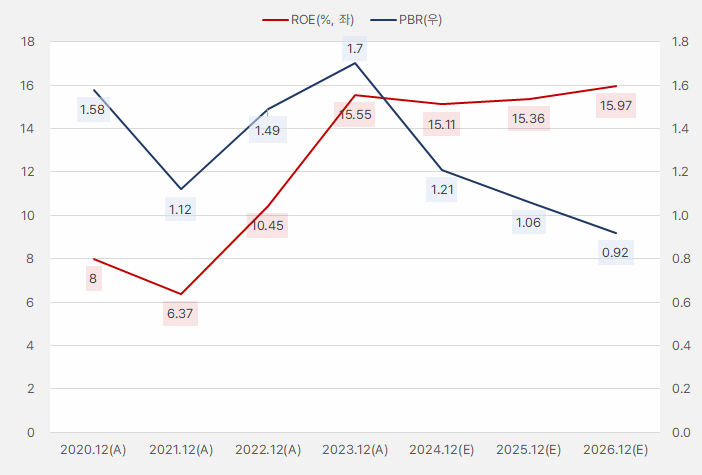

ROE는 15~16%대를 꾸준히 유지할 것으로 기대돼요. 이는 제이브이엠의 큰 매력이라 할 수 있어요. 동시에 현재 PBR 수준도 높지 않아서 주목할 만 해요.

[그래프] ROE&PBR

(자료: 인리치타임스, 네이버 금융)

(자료: 인리치타임스, 네이버 금융)

정리하면 올해 EPS성장률이 높진 않겠지만 향후 실적 성장을 이어가면서 수익성이 높아질 것으로 기대돼요. 이렇게 꾸준히 높은 수익성과 낮아진 밸류에이션이 눈길이 갑니다.