{kind=link}

IBK투자 “의료사태 영향 지속”

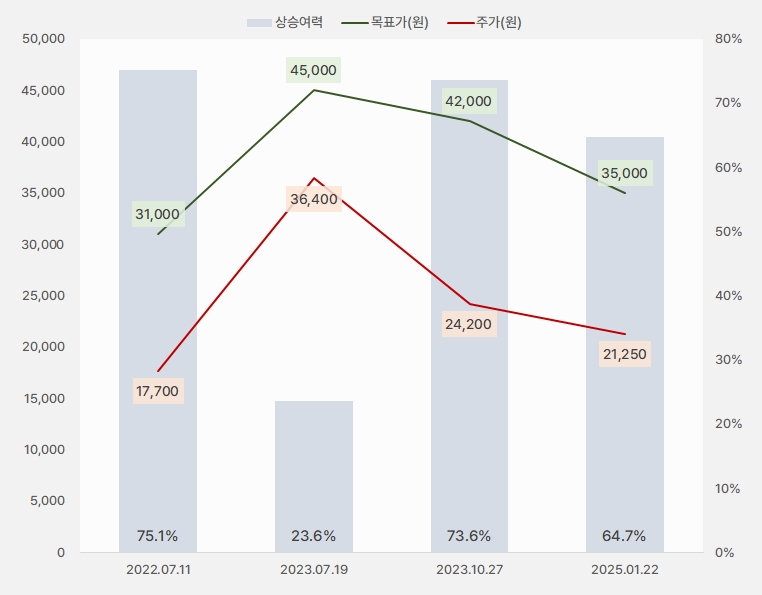

23일 IBK투자증권은 제이브이엠 리포트 ‘의료사태 영향 지속’을 발간했다. 이건재 IBK투자증권 연구원은 제이브이엠에 대한 투자의견 ‘매수(유지)’, 목표주가 ‘3만5000(하향)’을 제시했다. 이번 목표주가는 지난 번 대비 16.7% 하향됐다. 상승여력은 73.6%에서 64.7%로 줄었다.

[그래프] 목표주가 추이

(자료: 인리치타임스, IBK투자증권)

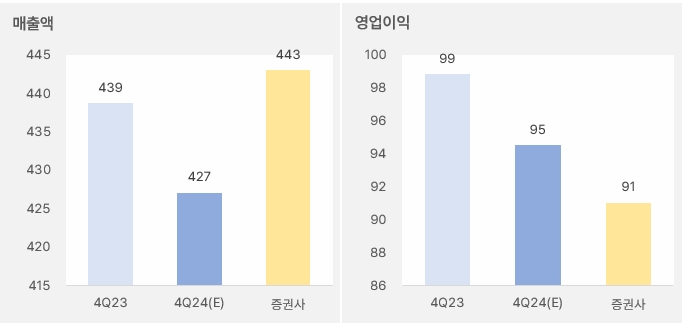

이건재 연구원은 4분기 실적에 대해 “매출액은 전년 동기 대비 1% 증가한 443억원을, 영업이익은 8.1% 줄어든 91억원을 기록할 것이다”며, “매출액은 시장 예상치를 넘어설 것으로 예상하지만, 영업이익은 컨센서스 대비 저조한 모습일 것이다”고 전망했다.

[그래프] 2024년 4분기 실적(단위: 억원)

(자료: 인리치타임스, 네이버페이 증권, IBK투자증권)

그는 2025년 변화되는 두 가지를 제시했다. 그 중 하나가 공정 자동화 투자 확대다. 이 연구원은 “중소벤처기업부가 중소기업 스마트공장 구축을 위해 지원하는 ‘K-스마트 등대공장’ 사업 대상에 선정되어 지난 2022년 1차적인 스마트 팩토리 구축을 진행한 이력이 있다”며, “스마트 공장 구축으로 효율성이 개선되어 판관비율은 기존 23%에서 21% 수준으로 하락해 수익성 개선이 나타났다”고 설명했다.

이어 “제이브이엠은 글로벌 자동화 투자 확대 추세에 맞춰 올해를 스마트 팩토리 고도화의 해로 선정해 기존보다 큰 CAPEX를 진행할 것으로 판단한다”며, “올해 공정 자동화에 투자한 효과는 2026년부터 반영될 것으로 예상한다”고 내다봤다. 덧붙여 “과거와 유사하게 약 2% 수준의 판관비율 하락을 전망한다”고 말했다.

다음으로 대형 바이알(Vial) 타입 장비 개발로 북미 시장 본격 진출을 언급했다. 이 연구원은 “북미 파트너사 요청으로 대형 바이알 자동화 장비 개발을 진행했다”며, “최근 신규 장비 테스트가 완료돼 2025년 2월부터 북미 시장을 타겟으로 판매가 시작될 것으로 예상한다”고 밝혔다. 이어 “2020년 캐나다 월마트향 소형 바이알 자동화 장비 공급을 시작으로 북미 바이알 타입 시장에 진출했다”며, “신규 장비 출시로 북미시장 침투율 상승할 것으로 기대한다”고 밝혔다.

그는 “의료사태 이후 국내 매출 회복이 더뎌 전망치와 목표주가 하향을 결정했지만, 현재 PER과 PBR 고려 시 저가 매수 구간 진입한 것으로 판단한다”고 말했다.

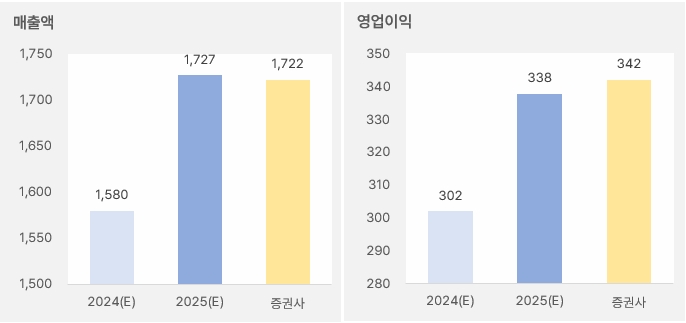

IBK투자증권은 올해 연간 매출액과 영업이익은 각각 1722억원, 342억원을 예상했다. 이는 전년 대비 각각 8.9%, 13.2% 증가한 실적이다.

[그래프] 2025년 연간 실적(단위: 억원)

(자료: 인리치타임스, 네이버페이 증권, IBK투자증권)

제이브이엠 주가는 지난 12월 3일 1만6970원까지 하락세를 이어갔다. 이후 반등한 주가는 어느덧 2만1000원 선까지 올랐다.

[차트] 제이브이엠 주가(일봉, 최근 6개월)

(자료: 키움증권)

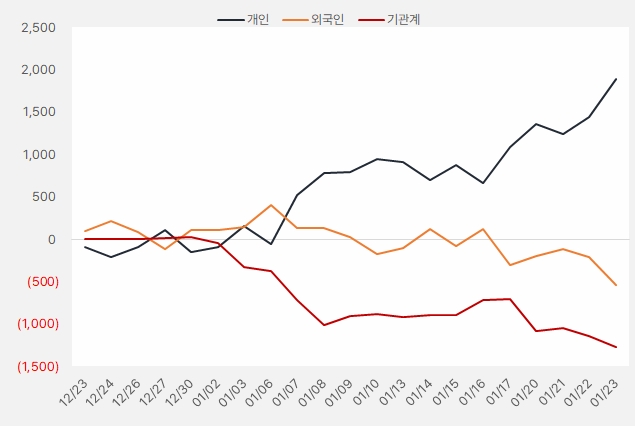

최근 한 달 개인은 제이브이엠 주식에 약 18억원을 투자했다. 특히 개인 순매수세는 강해지는 흐름을 보였다.

[그래프] 누적 순매수 현황(2024.12.23~2025.1.23, 단위: 백만원)

(자료: 인리치타임스, 키움증권)