{kind=link}

키움 “로봇도 잘한다”

15일 키움증권은 제우스 리포트 ‘로봇도 잘한다’를 발간했다. 오현진 키움증권 연구원은 제우스에 대한 투자의견과 목표주가를 제시하지 않았다.

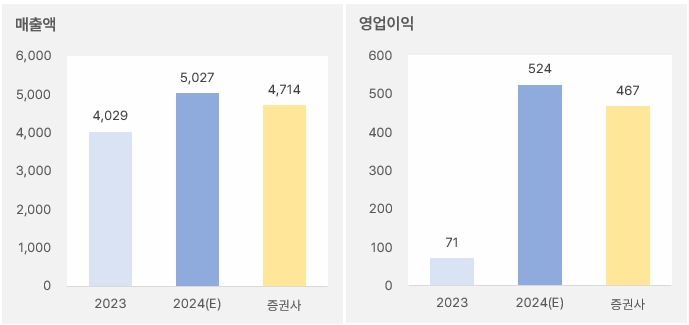

오현진 연구원은 작년 연간 실적으로 “매출액과 영업이익은 전년 동기 대비 17%, 554% 증가한 4714억원, 467억원을 예상한다”며, “전방 시장 부진에도 전년 대비 이익이 큰 폭 성장한 요인은 고객사의 HBM 투자 확대에 따른 AVP(첨단 패키징) 세정 장비 납품 본격화 덕분이다”고 설명했다.

[그래프] 2024년 연간 실적(단위: 억원)

(자료: 인리치타임스, 네이버페이 증권, 키움증권)

이어 “최근 납품이 이연된 일부 장비는 올해 상반기에 셋업이 진행될 것으로 판단한다”며, “2024년 역성장한 자회사 JET를 통한 중화권향 장비 매출도 올해 정상화될 것이다”고 전망했다. 또 “하반기에 공급 게약을 맺은 디스플레이 반송 로봇 매출도 올해 본격화될 것으로 예상한다”고 전했다.

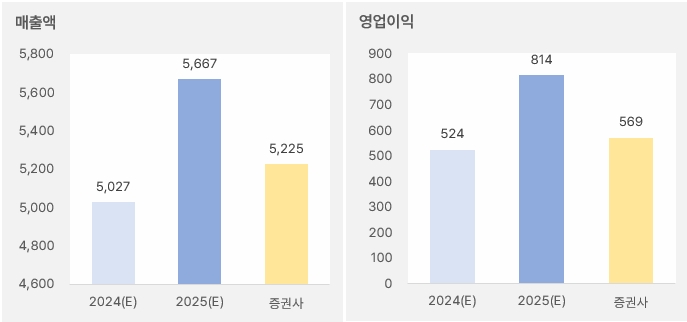

올해 실적에 대해서는 “매출액과 영업이익은 전년 대비 17%, 22% 증가한 552억원, 569억원을 전망한다”며, “고객사 HBM 추가 투자 여부에 따라 추가적인 성장도 가능하다”고 판단했다.

[그래프] 2025년 연간 실적(단위: 억원)

(자료: 인리치타임스, 네이버페이 증권, 키움증권)

오 연구원은 “최근 수주한 디스플레이 반송로봇은 국내 장비사를 통해 해외 고객사로 최종 납품될 것으로 파악한다”며, “계약 기간 등을 감안 시 대규모 수주로 예상된다”고 말했다. 이어 “제우스가 단순 유통뿐 아니라 제조와 서비스 인력 등을 직접 운영함에 따라 이익 기여도 또한 높을 것이다”고 기대했다.

또, “산업용 로봇 브랜드 ‘ZERO’ 성과도 주목하자”며, “2018년 일본 업체의 산업용 로봇 사업 부문을 인수해 엑츄에이터 모듈 기술을 확보한 후 모터 자체 제작 기술 등을 확보했다”고 설명했다. 덧붙여 “다른 산업용 협동 로봇 대비 ZERO의 경쟁력은 가벼운 무게와 낮은 전기 사용량으로도 높은 정밀도 구현이 가능한 경량 로봇이라는 점이다”며, “AMR(자율이동로봇) 등에 사용이 용이해 제조업과 F&B 분야에서 수요가 높은 것으로 예상한다”고 평가했다. 그는 “현재 다관절로봇과 AMR을 결합한 기술을 통해 국내 주요 고객사와 프로젝트를 협의 중이다”고 밝혔다.

그는 “올해 차세대 HBM 양산에 필요한 포토닉 디본딩 자동화 장비 개발 완료를 기대하고 있다”며, “고온, 고식각율 식각장비(PEP)도 사용화를 준비 중이다”고 알렸다. 이어 “로봇 부문의 성과도 기업가치를 제고할 것이다”고 기대했다.

주가 반등 성공

제우스 주가는 지난해 12월 9일 최저 1만210원을 기록한 후 반등해 1만4000원 선까지 상승했다.

[차트] 제우스 주가(일봉, 최근 6개월)

(자료: 키움증권)

최근 한 달 외국인과 기관은 제우스 주식에 약 9.7억원, 2.9억원을 투자했다. 기관이 비교적 꾸준히 제우스 주식을 순매수한 가운데 외국인은 매수와 매도를 반복한 것으로 확인됐다.

[그래프] 누적 순매수 현황(2024.12.13~2025.1.14, 단위: 백만원)

(자료: 인리치타임스, 키움증권)