{kind=link}

전진건설로봇은 건설기계장비를 제조·판매하는 회사예요. 회사 주력 제품은 콘크리트 펌프카인데요. 콘크리트 펌프카는 건설 현장에서 믹서트럭(레미콘)으로 운반된 콘크리트를 콘크리트 펌프카에 장착된 굴절된 붐을 이용해 원하는 장소로 콘크리트를 이송하는 장비입니다. 현재 건축 기술에서 콘크리트는 가장 효율성이 높은 소재 중 하나라 콘크리트를 적재적소에 운반하는 콘크리트 펌프카는 건설 현장에서 필수장비로 취급받고 있습니다.

[사진] 회사 소개

(자료: 전진건설로봇)

회사 매출은 콘크리트 펌프 제품과 상품, 부품과 정비를 통해 100% 발생합니다. 또, 매출은 수출 비중이 약 79%로, 수출에서 발생하는 매출이 큰 편입니다.

신한투자증권 허성규 연구원은 “지난해 기준 북미 콘크리트 펌프카 시장은 약 1000대로 전진전설로봇은 255대를 판매하며 점유율 2위를 기록했다”며 “1위는 독일 푸츠마이스터(Putzmeister) 275대, 3위는 독일 슈빙(Schwing) 215대로 3개사 시장 점유율이 755대에 이르는 과점 시장이다”라고 설명했어요.

이어 “전진건설로봇이 후발주자로서 독일 선두업체 점유율을 가져올 수 있었던 이유는 유사 품질 대비 낮은 가격, 범용성 높은 부품과 빠른 A/S 때문으로 판단된다”며 “전진건설로봇의 제품은 독일 업체 대비 약 95% 수준의 가격을 형성하고 있고 여러 모델에 부합하는 범용성 부품 공급으로 유통업자의 재고 관리 용이한 편이며 유통업체와 최소 10년 이상 관계를 유지하며 빠른 A/S로 대응하고 있다”고 말했어요.

조대형 DS투자증권 연구원은 “전진건설로봇은 국내 점유율 1위 콘크리트 펌프카(CPC) 기업”이라며, “상반기 실적 성장에 기여했던 튀르키예 재건 프로젝트가 연기되고 있는 상황에도 3분기 호실적을 기록했다”고 전했어요. 회사는 3분기 매출액과 영업이익으로 각각 431억원, 92억원을 벌었어요. 이는 전년 동기 대비 각각 7.6%, 21.4% 증가한 실적입니다. 그는 “국내 건설 경기 위축에도 수출 비중 증가로 전년비 성장세를 이어갔다”고 평가했어요.

조 연구원은 “특히 북미와 중동 매출액이 증가했다”며, “2030년까지 미국에서 약 1도 달러 수준의 인프라 공사가 진행될 것으로 예상돼 2025년에도 수출 중심 성장세가 이어질 것으로 전망한다”고 분석했어요.

또, “튀르키예 재건사업 외에도 중장기적으로 재건이 필요한 지역이 증가할 것으로 예상돼 수혜가 기대된다”며, “이에 발맞추어 현지 거점 확대를 통한 대응도 검토 중이다”고 설명했어요. 덧붙여 “거점 증설이 완료될 것으로 예상되는 시점인 2026년 생산 능력은 현재 대시 약 35% 증가할 것으로 예상한다”고 전했어요.

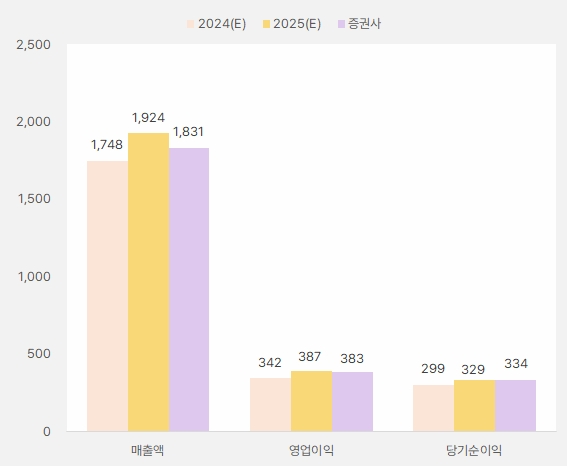

내년 연간 실적에 대해서는 “매출액과 영업이익으로 전년 대비 각각 8%, 10.3% 증가한 1831억원, 383억원을 예상한다”며, “재건 프로젝트들이 구체화되는 시점인 2026년에 또 한 번의 실적 레벨업도 가능하다’고 평가했어요.

[그래프] 2024·2025년 연간 실적

(자료: 인리치타임스, 네이버 금융)

주주환원 정책에 대해서는 “3년간 별도 당기순이익의 50% 이상을 배당 재원으로 활용하겠다고 확약해 주주환원에도 진심인 모습이다”고 설명했어요.

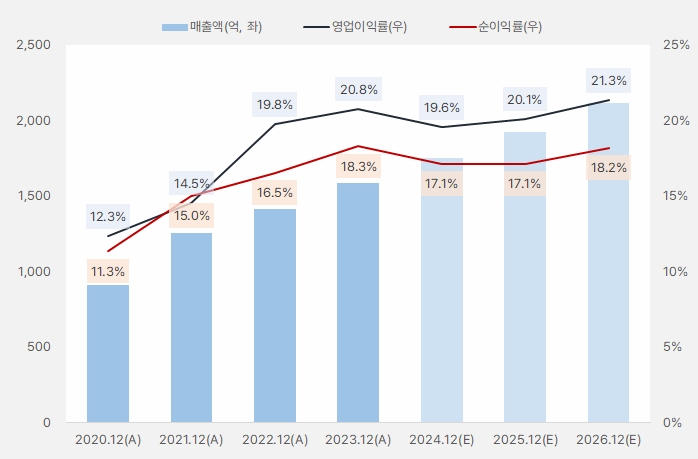

전진건설로봇 실적은 꾸준히 성장할 것으로 기대돼요. 영업이익률은 20% 수준을, 순이익률은 17% 수준을 유지할 것으로 보여요. 매출액이 증가하는 가운데 수익성이 그대로 유지된 다는 점은 영업이익과 순이익도 매출액 증가만큼 성장한다는 것을 의미해요. 영업레버리지가 발휘되지 않은 점은 아쉽지만, 실적이 안정적으로 꾸준히 성장한다는 점은 ‘성장 매력’이 충분하다는 것을 의미해요.

참고로, 매출액 성장률은 2024년부터 2026년까지 약 10%를 꾸준히 유지할 것으로 기대돼요.

[그래프] 연간 실적 흐름

(자료: 인리치타임스, 네이버 금융)

전진건설로봇은 지난 8월 19일 상장돼 주식시장에서 거래되고 있어요. 전진건설로봇 공모가는 1만6500원이었어요. 상장 첫 날 종가는 2만550원으로 공모가 대비 약 24% 상승했어요.

상장 후 주가는 1만4500원까지 하락했는데요. 이후 반등 후 상승세를 보이면서 3만원 선까지 상승했어요.

[차트] 전진건설로봇 주가(일봉, 상장 이후)

(자료: 키움증권)

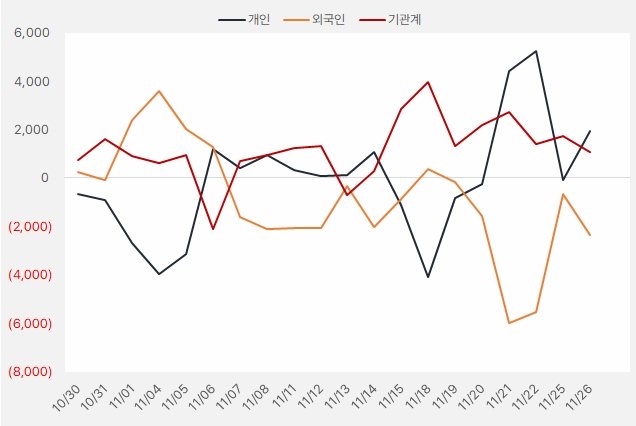

지난 한 달 개인과 기관은 전진건설로봇 주식을 순매수했는데요. 개인은 약 19억원을, 기관은 10억원을 투자했어요. 단, 해당 기간 전진건설로봇 주식을 꾸준히 순매수한 투자주체는 없었어요.

[그래프] 누적 순매수 현황(2024.10.30~11.26, 단위: 백만원)

(자료: 인리치타임스, 키움증권)

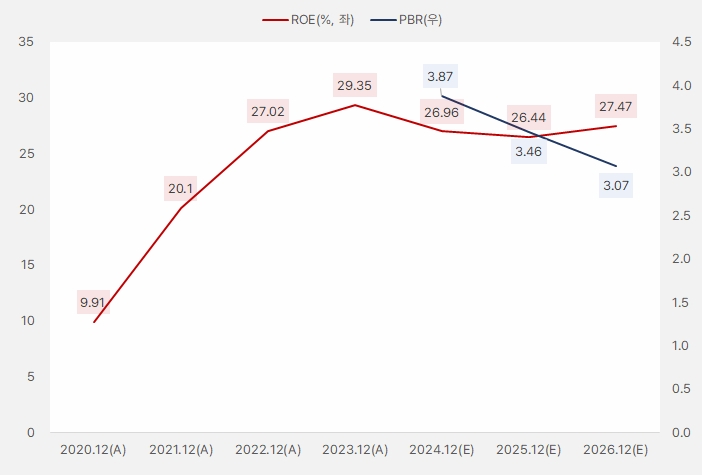

전진건설로봇은 많은 매력을 가지고 있어요. 앞서 살펴본 바와 같이 실적이 안정적으로 성장할 것으로 기대된다는 점이 매력인데요. ROE가 높은 수준을 보인다는 점도 매력입니다. 올해와 내년, 내후년 ROE는 약 26~27% 수준을 유지할 것으로 예상되는데요. 단, ROE가 높은 만큼 PBR도 높은 점은 주의해야 합니다.

[그래프] ROE·PBR

(자료: 인리치타임스, 네이버 금융)

전진건설로봇과 관련해 또 다른 매력은 정책 수혜를 받을 것으로 기대된다는 점인데요. 특히 다음 미국 대통령으로 트럼프가 당선되면서 미국 인프라 투자 증가가 예상돼요. 트럼프 당선인은 신규 도시 ‘프리덤 시티(Freedom Cities)’ 10개를 짓겠다고 언급한 바 있어요. 프리덤 시티는 수십만 명의 미국 가족들이 거주하는 공간을 제공하겠다는 트럼프 공약 가운데 하나입니다.

미국 정책 수혜만큼 확실한 재료는 아니지만 ‘우크라이나 재건’에 대한 기대도 있어요. 특히 트럼프 당선인은 우크라이나-러시아 조기 종전을 추진하고 있다는 점에서 우크라이나 재건주에 대한 기대가 커질 수 있어요.

우려 사항도 있어요. 우리나라 건설 시장이 부진하다는 점인데요. 다만, 이미 부진한 업황 속에서 해외 시장에서의 활약으로 성장을 이뤄내고 있다는 점이 우려 사항을 반감시켜줍니다.

전진건설로봇은 ‘트럼프 수혜주’라고 할 수 있을 정도예요. 단, 단순히 ‘테마성 수혜주’가 아닌 실적이 뒷받침된 실체가 있는 정책 수혜주라는 점에서 눈길이 갑니다.