{kind=link}

유진투자 “미국 인프라, 우크라이나 재건 수혜 기대”

23일 유진투자증권은 전진건설로봇 리포트 ‘미국 인프라, 우크라이나 재건 수혜 기대’를 작성했다. 리포트를 작성한 박종선 연구원은 전진건설로봇에 대해 투자의견 ‘매수(신규)’, 목표주가 ‘5만5000원(신규)’을 제시했다.

전진건설로봇은 글로벌 CPC(Concrete Pump Car) 전문업체다. 회사는 북미와 유럽 등을 중심으로 매출의 75%를 벌고 있다. 구체적으로 북미 41.5$, 유럽 18.7%, 중동 5%, 오세아니아 3.7%, 아시아 3.4%, 남미 2.3%, 아프리카 0.3%다.

박종선 연구원은 투자포인트로 “미국 인프라 투자 확대는 물론, 우크라이나 및 글로벌 재건 사업 관련 수혜를 기대한다”고 말했다. 이어 “미국은 향후 8년간 약 1조 달러의 인프라 투자를 진행할 예정이다”며, “전진건설로봇은 북미 지역의 CPC 시장에서 높은 점유율을 보유하고 있으며, 안정적인 매출 성장을 지속하고 있다”고 설명했다. 또, “북미 시장에서는 독일 푸츠마이스터, 슈빙스테터 등과 경쟁을 하고 있으나, 시장 지위는 견고히 지켜지고 있다”고 평가했다.

그는 “러시아-우크라이나 전쟁 종전이 예상되는 가운데, 전진건설로봇은 재건 사업에 대응하기 위해 폴란드 공장 설립을 검토하고 있다”며, “우크라이나 시장 규모는 튀르키예(500억원) 대비 수 천억원대 시장이 형성될 것으로 추정한다”고 밝혔다.

성장·수익 모두 매력적이나

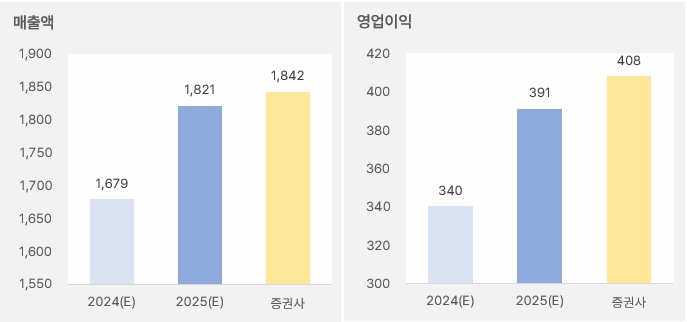

유진투자증권은 올해 전진건설로봇 매출액과 영업이익은 각각 1842억원, 408억원을 예상했다. 이는 전년 대비 각각 9.7%, 4.3% 증가한 실적이다. 또, 기존 예상치보다 더 높은 실적 예상치를 제시했다.

[그래프] 2025년 연간 실적(단위: 억원)

(자료: 인리치타임스, 네이버페이 증권, 유진투자증권)

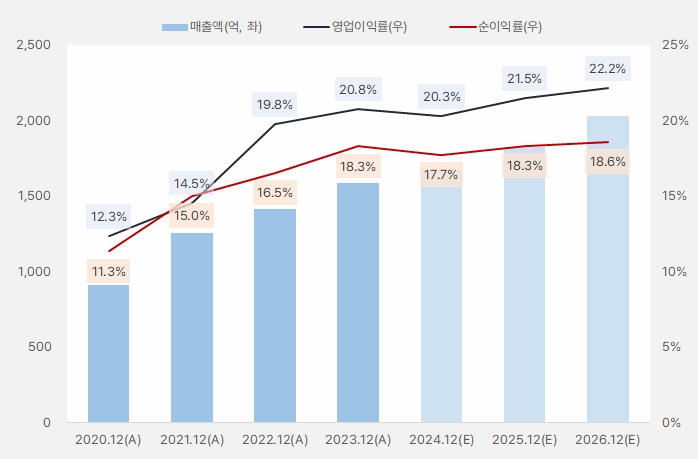

회사 매출액은 꾸준히 증가하는 흐름을 보였다. 매출액 성장과 함께 영업이익률과 순이익률도 높아지는 모습이다.

[그래프] 연간 실적 흐름

(자료: 인리치타임스, 네이버페이 증권)

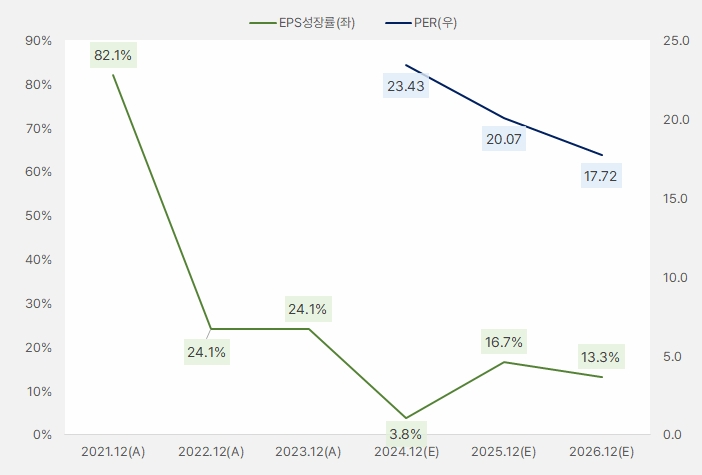

EPS는 작년에 주춤하는 모습을 보였지만, 올해 다시 성장할 것으로 기대된다. PER은 20배 수준을 넘는다. PER은 절대적 기준으로 높은 편이다. 또, EPS 성장률과 비교해도 시장에서 프리미엄을 받고 있다고 해석할 수 있다.

[그래프] EPS성장률·PER

(자료: 인리치타임스, 네이버페이 증권)

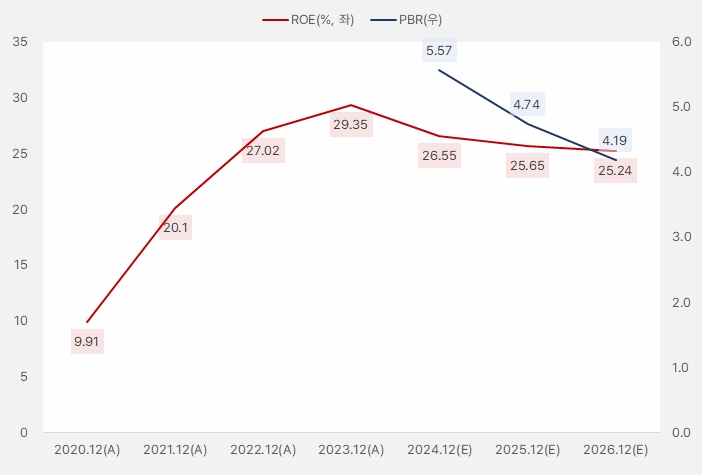

ROE는 25%를 넘는 수준을 보인다. ROE가 높은 만큼 PBR도 높은 수준을 보인다.

[그래프] ROE·PBR

(자료: 인리치타임스, 네이버페이 증권)

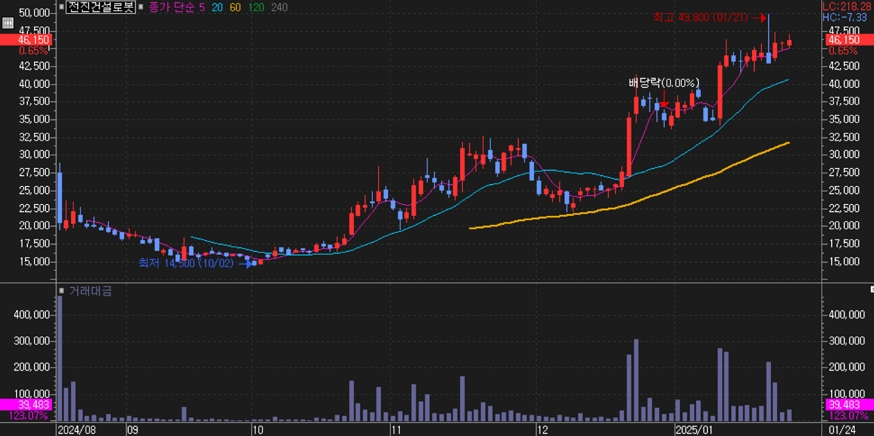

전진건설로봇 주가는 상장 이후 하락세를 보였다. 이후 강하게 반등한 주가는 4만원선을 넘어 5만원선 돌파에 도전하고 있다.

[차트] 전진건설로봇 주가(일봉, 상장 이후)

(자료: 키움증권)

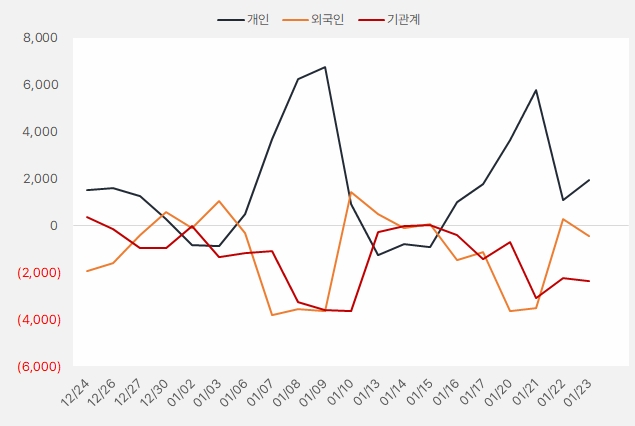

최근 한 달 개인은 전진건설로봇에 19억원을 투자했다. 그러나 특정 투자주체가 매수세를 이어가는 모습은 아니다. 즉, 각 투자주체가 매수와 매도를 반복하며 서로 주고 받는 흐름이다.

[그래프] 누적 순매수 현황(2024.12.24~2025.1.23, 단위: 백만원)

(자료: 인리치타임스, 키움증권)