{kind=link}

한화투자 “밸류에이션·모멘텀 매력 부족”

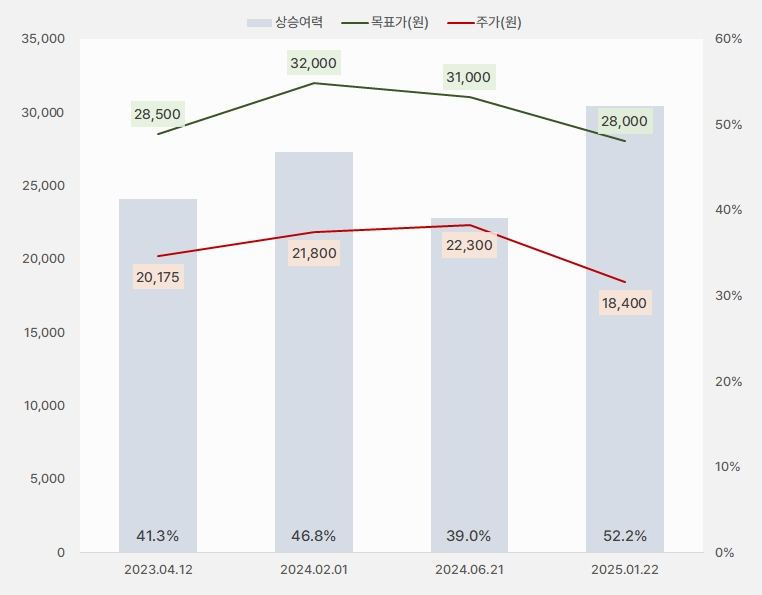

22일 한화투자증권은 이노션 리포트 ‘밸류에이션 매력에도 모멘텀 부족’을 작성했다. 김소혜 한화투자증권 연구원은 이노션에 대한 투자의견 ‘매수(유지)’, 목표주가 ‘2만8000원(하향)’을 제시했다.

한화투자증권은 이번 리포트를 발간하며 목표주가를 기존 3만1000원에서 2만8000원으로 약 10% 하향했다. 그러나 해당 기간 주가가 더 많이 하락하며, 상승여력은 52%로 확대되었다.

[그래프] 목표주가 추이

(자료: 인리치타임스, 한화투자증권)

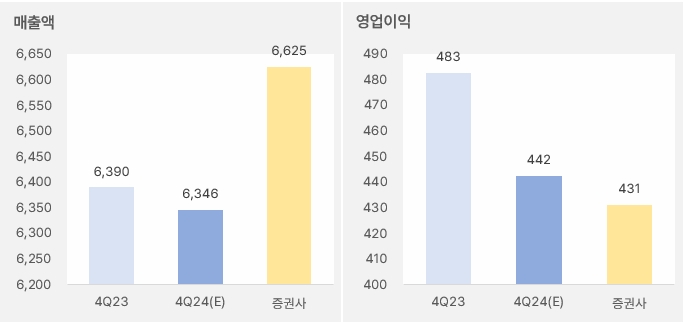

김소혜 연구원은 이노션의 지난해 4분기 실적에 대해 “매출총이익 2472억원, 영업이익 431억원을 예상한다”며, “영업이익은 컨센서스(=증권가 예상치 평균) 422억원을 소폭 하회한 것으로 추정한다”고 밝혔다. 이어 “대내외 불확실성 확대로 성수기 시즌 효과가 거의 없었고, 신차 캠페인도 부재했다”며, “2024년 대비 CES 물량 효과도 큰 폭 감소한 것으로 파악된다”고 말했다.

[그래프] 2024년 4분기 실적(단위: 억원)

(자료: 인리치타임스, 네이버페이 증권, 한화투자증권)

그는 “본사 매출총이익은 전년 동기 대비 4.2% 감소했으며, 해외 매충총이익은 전년 수준에 그친 것으로 추정한다”며, “비계열과 신차 캠페인은 부진했지만 캔버스와 웰컴 자회사를 중심으로 업황 부진세를 일부 방어한 것으로 파악한다”고 분석했다. 수익성에 대해서는 “매출총이익 대비 영업이익률은 디지털 관련 인력 충원으로 전분기 대비 1.9% 포인트 낮아진 17.4%로 추정한다”고 전했다.

김 연구원은 “국내 광고 시장은 낮아질 만큼 낮아진 기저효과에도 불구하고 회복 기미가 보이지 않는다”며, “올해 업황은 작년보다 나아질 순 있겠지만, 가파른 회복을 기대하긴 어렵다”고 밝혔다. 또, “실적은 올해 2분기부터 점진적으로 개선할 것이다”며, “부재했던 신차 라인업은 아이오닉9, EV2/EV4, 아이오닉6 페이스리프트 등으로 시작될 것이다”고 예상했다.

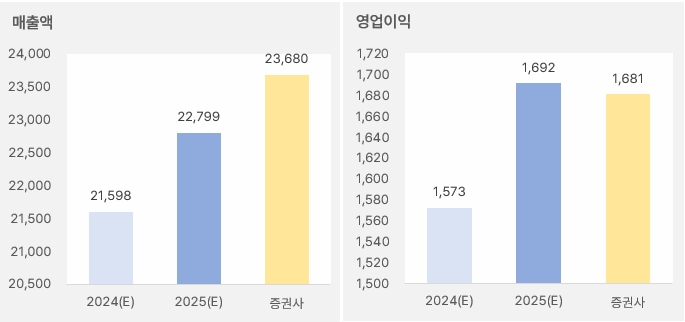

그는 “EV 라인업들은 연간 약 2대 이상씩 출시가 계획되어 있다”며, “친환경차 브랜딩 마케팅 예산 집행은 필수적이고 규모가 크다는 점에서 실적 안정성은 가시성이 높을 것이다”고 판단했다. 이어 “올해 영업이익은 전년 대비 7.65 증가한 1681억원을 전망한다”고 말했다.

[그래프] 2025년 연간 실적(단위: 억원)

(자료: 인리치타임스, 네이버페이 증권, 한화투자증권)

목표주가를 낮춘 이유에 대해서는 “올해 영업이익 추정치를 6% 하향했기 때문이다”며, “현재 밸류에이션은 올해 예상 실적 기준 PER 8배로 업황 회복세가 늦어지고 있다는 우려는 주가에 모두 반영됐다고 본다”고 평가했다. 이어 “그러나 밸류에이션 매력이 돋보이려면 리레이팅을 이끌만한 실적이나 모멘텀이 필요하다”며, “비계열 물량 회복세와 업황 분위기를 체크하며 대응할 것으로 권고한다”고 밝혔다.

주가, 외인 순매수에 반등

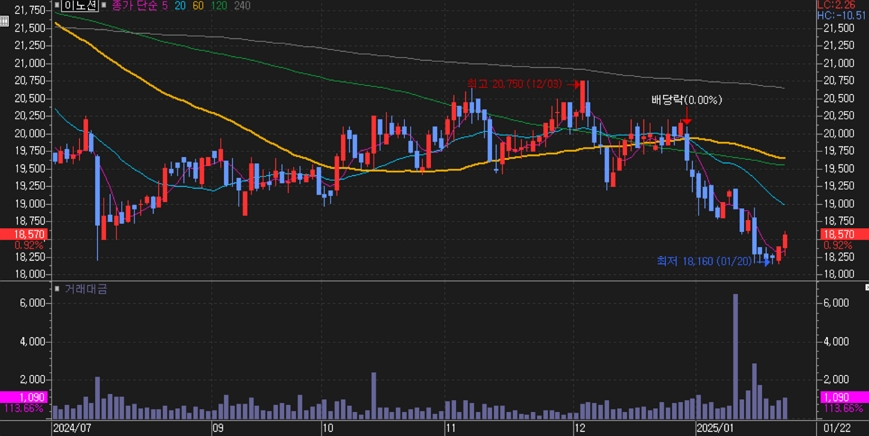

이노션 주가는 올해 들어 박스권 흐름을 깨고 강하게 하락했다가 지난 21일과 22일 이틀간 강하게 반등했다. 향후 반등세를 넘어 상승을 지속할 수 있을지 귀추가 주목된다.

[차트] 이노션 주가(일봉, 최근 6개월)

(자료: 키움증권)

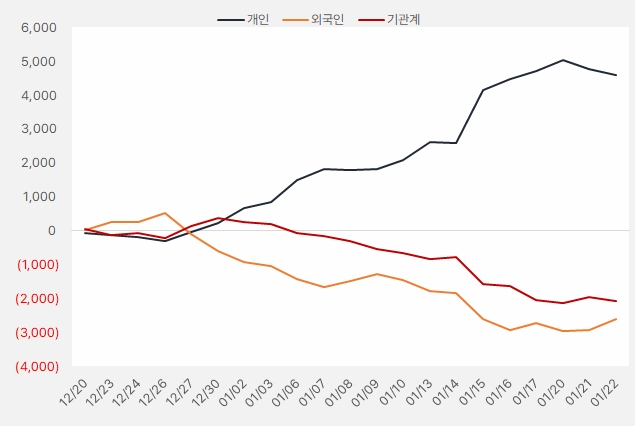

최근 한 달간 개인은 이노션 주식에 약 45억원을 투자했다. 또, 순매수세가 꾸준히 증가한 것으로 확인됐다. 반면 기관과 외인은 이노션 주식에 관심이 없었다. 그러나 주가가 반등한 21일과 22일 외인이 이노션 주식을 순매수한 점이 특징이다.

[그래프] 누적 순매수 현황(2024.12.20~2025.1.22, 단위: 백만원)

(자료: 인리치타임스, 키움증권)