{kind=link}

‘유행’. 이 단어는 여러 분야와 산업에서 쓰인다. 그러나 ‘패션’ 분야만큼 이 단어를 가장 강력하게 쓰는 곳은 없을 것이다. 그리고 패션 분야와 관련된 산업에 투자하는 분이 가장 유의해야 하는 단어이기도 하다. 유행이 끝난 종목이 어떤 과정과 결과를 거쳤는지 살펴보자. 이를 위해 더네이쳐홀딩스, 크리스에프앤씨, 에스제이그룹을 가져왔다.

회사 이름은 익숙하지 않을 수 있다. 그래서 대표 브랜드를 정리해보자.

ㅇ 더네이쳐홀딩스: 내셔널지오그래픽, NFL

ㅇ 크리스에프앤씨: 핑, 파리게이츠, 팬텀(FANTOM) 등 골프 브랜드

ㅇ 에스제이그룹: 캉골

서로 달랐던 매출액과 영업이익

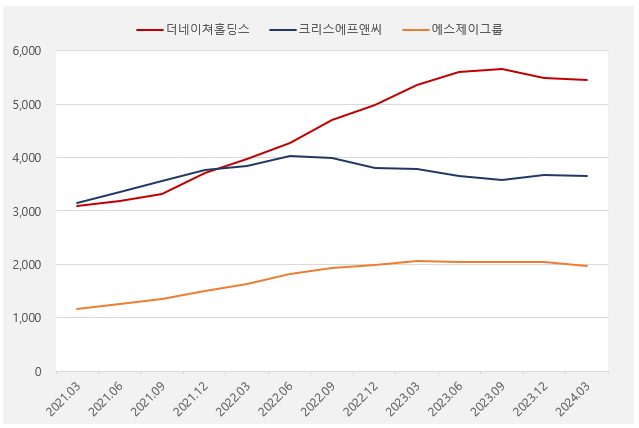

먼저, 3개 회사의 연환산(4개 분기 합산) 매출액 추이를 보자. 의류 3사 모두 매출액 증가폭이 줄어든 것을 알 수 있다. 구체적으로 더네이쳐홀딩스는 2023년 3분기, 크리스에프앤씨는 2022년 2분기, 에스제이그룹은 2023년 1분기 이후 매출 성장이 주춤했다. 참고로, 매출액이 최대였던 시점이 각 브랜드 유행의 정점이었던 때와 동일하다. 크리스에프앤씨의 매출액 고점이 다른 두 개 기업보다 빨랐던 이유는 코로나때 불었던 골프 열풍 때문이다.

[그래프] 의류 3사 매출액 추이

(자료: 인리치타임스, 전자공시시스템)

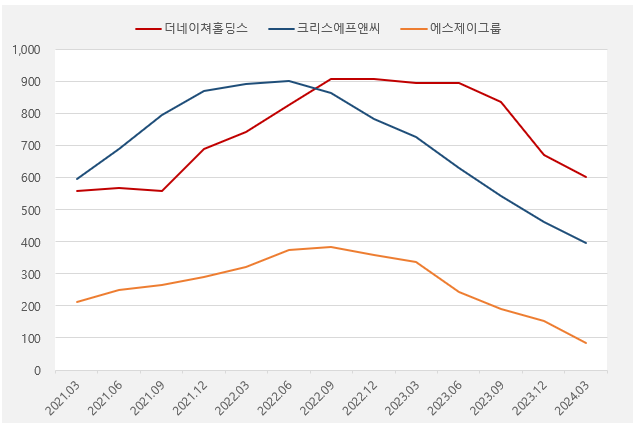

그러나 영업이익의 감소 폭은 훨씬 컸다. 더네이쳐홀딩스와 크리스에프앤씨, 에스제이그룹 영업이익은 각각 2022년 3분기, 2022년 2분기, 2022년 3분기 이후 줄어드는 모습을 보였다. 영업이익이 최대였던 시점과 최근 영업이익(2024년 1분기)을 비교해 감소폭을 정리해보면 더네이쳐홀딩스 -34%, 크리스에프앤씨 -56%, 에스제이그룹 -78%다.

[그래프] 의류 3사 영업이익 추이

(자료: 인리치타임스, 전자공시시스템)

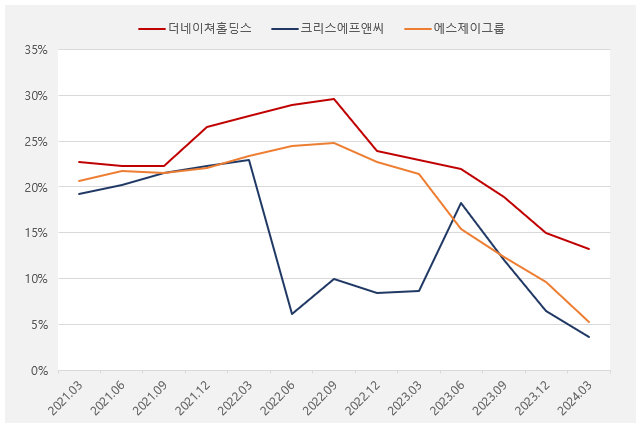

의류 3사가 잘 나갈 때 ROE는 더네이쳐홀딩스 29.6%, 크리스에프앤씨 23%, 에스제이그룹 24.8%로, 투자자들이 관심을 보일 만한 수준이다. 그러나 실적이 꺾이면서 ROE는 각각 13.2%(▽16.4%p), 3.6%(▽19.4%p), 5.3%(▽19.5%p)로 내려갔다.

[그래프] 의류 3사 ROE 추이

(자료: 인리치타임스, 전자공시시스템)

적절한 투자 ‘타이밍’을 위한 논리

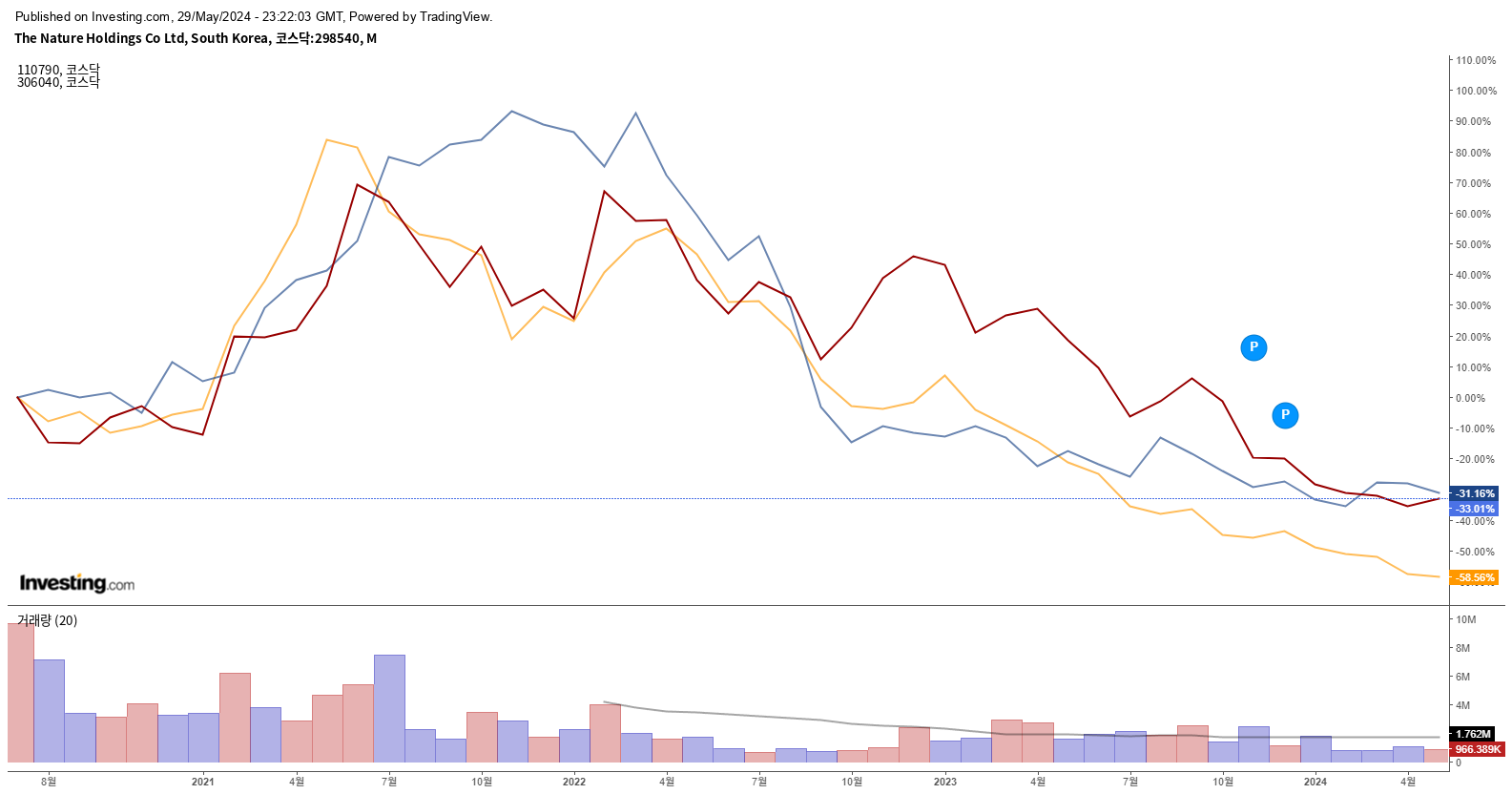

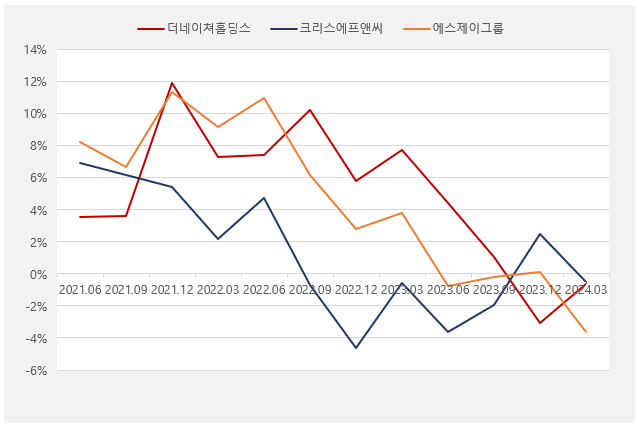

의류 3사의 주가 추이를 보자. 참고로 더네이쳐홀딩스는 ‘빨간색’, 크리스에프앤씨는 ‘파란색’, 에스제이그룹은 ‘주황색’ 선으로 표시했다. 종목마다 시점의 차이는 있지만 2021년 상반기까지 좋은 흐름을 보인 주가는 이후 꺾여 현재까지 하락세를 이어온다.

[그래프] 의류 3사 주가 추이

(자료: 인베스팅닷컴)

주가가 대세 하락에 진입했던 때는 의류 3사의 매출액 성장률이 꺾이기 시작한 시점보다 빨랐다. 의류 3사의 매출액 성장률은 2022년부터 삐걱대기 시작했으며, 2022년 3분기부터는 회복하지 못한 채 최근까지 하락했다. 주가가 미래 실적을 반영한다는 말을 다시 한 번 실감할 수 있다. 더불어 매출액 성장이 꺾이고, 영업이익이 줄어들어 회복하지 못한다면 주가 반등이 이뤄나지 않는다는 사실도 확인할 수 있다. 이러한 논리를 반대로 적용한다면 의류 3사에 언제 투자해야하는지 알 수 있지 않을까.

[그래프] 의류 3사 매출액 성장률 추이

(자료: 인리치타임스, 전자공시시스템)