{kind=link}

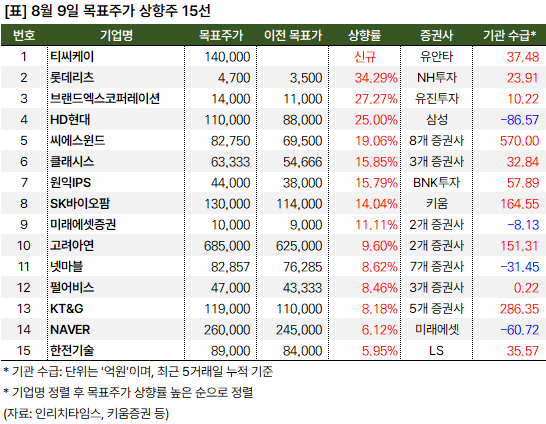

9일 증권가에서는 15개 종목에 대한 목표주가를 상향하거나 신규로 제시했어요. 유안타증권은 티씨케이 목표주가를 신규로 제시하며 관심을 드러냈습니다. 리포트를 작성한 백길현 연구원은 올해와 내년 연간 영업이익으로 870억원 → 1210억원을 예상했어요.

2분기 호실적을 기록한 종목에 대해 여러 증권사에서 목표주가를 상향했어요. 실적 시즌인만큼 호실적을 기록한 종목을 집중해서 볼 필요가 있어요. 이런 종목으로는 △씨에스윈드 △클래시스 △미래에셋증권 △고려아연 △넷마블 △펄어비스 △KT&G가 꼽혀요.

또, 최근 5거래일 기준 기관 수급이 들어온 종목도 주목할 필요가 있어요. 기관 순매수는 목표주가 상향된 대부분 종목에 들어온 것으로 확인됐어요.

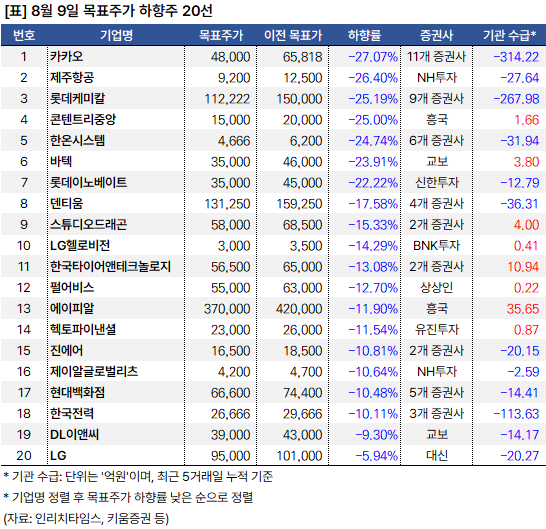

같은 날 여의도는 20개 종목에 대한 목표주가를 하향했어요. 많은 증권사에서 목표주가를 하향한 종목은 대부분 2분기 아쉬운 실적을 발표한 기업들이었어요. 이런 기업은 한동안 수급 상황이 좋지 않을 가능성이 있기 때문에 조심해야 해요.

단, 목표주가가 하향되었지만 기관이 최근 5거래일 동안 순매수했던 종목은 관심을 두어도 좋아요. 다만 리포트를 꼼꼼히 읽어 현재 상황과 향후 기대되는 점, 조심해야할 점을 반드시 확인해야 해요. 많은 고민과 신중한 접근법이 필요합니다.