{kind=link}

20일 유안타증권은 율촌 리포트 ‘이제는 유럽을 향해 나아갈 때’를 발간했어요. 이현수 유안타증권 연구원은 투자의견과 목표주가를 제시하지 않았어요.

율촌은 철강 제품 중 ERW강관의 조관과 정밀 인발가공 사업을 해요. 회사는 완성차 업체에 납품되는 완충용장치, 현가장치, 조향장치 등 자동차 부품 제조에 필요한 부품 소재를 생산하고 있어요. 또, 회사가 만든 제품은 광산채굴용, 중장비, 산업용 기계, 가구, 보일러, 오토바이 등 부품에 투입되는 파이프류 소재 제품을 제조합니다.

3분기 기준 제품별 매출 비중은 △완충용장치 56.9% △현가장치 29.2% △조향장치 1.1% 등입니다. 수출과 내수 비중은 각각 92%, 8%입니다. 매출이 대부분 수출로 발생한다는 것을 알 수 있어요.

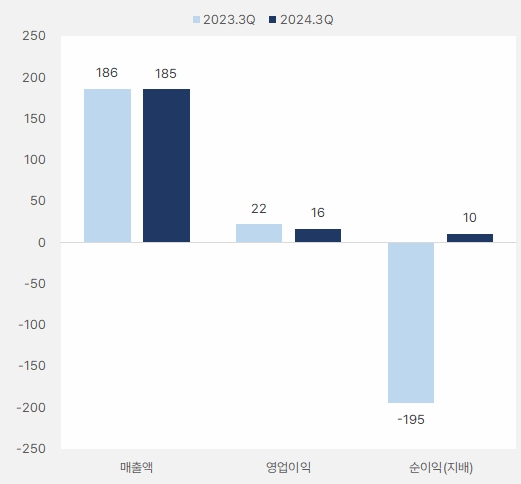

회사는 3분기 매출액과 영업이익으로 각각 185억원, 16억원을 벌었어요. 이는 전년 동기 대비 각각 0.3%, 23.9% 줄어든 실적이예요. 같은 기간 순이익(지배)은 흑자전환하며 10억원을 올렸어요.

[그래프] 3분기 실적(단위: 억원)

(자료: 인리치타임스, 전자공시시스템)

이현수 연구원은 “멕시코 법인 매출액이 전년 동기 대비 13.4% 개선되었으나, 국내 별도 법인의 매출액은 17.1% 줄었다”며, “(국내 별도 법인) 영업손실은 100.3% 줄어 전사 실적에 악영향을 끼쳤다”고 설명했어요.

이어 “올해 1분기 이후 연결 영업이익률과 별도 영업이익률 차이간 1.6% 포인트 → 4.2% 포인트 → 8.9% 포인트로 계속해서 커지고 있는 점은 멕시코 법인이 전사 실적을 견인하고 있다는 것을 증명한다”며, “국내 공장과는 달리 멕시코 공장이 인발가공 외에도 조관사업을 같이 진행함에 따른 수익성 차이에 기인한다”고 분석했어요.

이 연구원은 “올해 국내 공장 제조 공정 중 표면처리 자동화 라인이 완료된 점은 주목해 볼만 하다”며, “국내 공장에서의 성공적인 라인 자동화 경험을 토대로, 멕시코와 폴란드 공장에까지 적용할 예정이다”고 설명했어요. 덧붙여 “추루에도 국내 공장부터 폴란드 공장까지 추가적인 공정 자동화를 적용할 계획으로 장기적으로 전사 차원에서 수익성 개선이 기대된다”고 밝혔어요.

그는 “폴란드 공장은 2025년 하반기에 준공이 마무리 되고 2026년 시운전과 제품 양산에 들어가 같은 해 상반기부터 매출 발생이 전망된다”며, “행정적인 문제로 완공이 지연되고 있어서 완공 시기는 지켜봐야 하나, 이미 폴란드 현지에 동사 고객사가 확보되어 있는 등 준공 완료 시 유럽으로의 매출 확대가 긍정적으로 전망된다”고 전했어요.

이현수 연구원은 “4-Roll 기술을 적용한 심리스 튜브(무계목강관) 기술을 개발하는 국책과제가 올해 말 마무리되면, 내년 초 화성시 마도면 공장을 매입해 심리스 공장(총 자산규모 약 912억원)을 준공할 계획이다”며, “2025년 하반기부터는 자사 개발 심리스 튜브 생산이 예상되며, 2026년 하반기부터는 수입산 병행없이 자체 생산 심리스 튜브만을 판매할 계획으로 수익성 개선을 한 차례 더 기대해볼 수 있다”고 분석했어요. 더불어 “심리스 튜브를 멕시코와 폴라든 공장에도 공급함으로써 시너지 효과를 누릴 수 있을 것으로 보인다”고 밝혔어요.

율촌 주가는 하락세를 보이며 부진한 흐름을 이어갑니다.

[차트] 율촌 주가(일봉, 최근 1년)

(자료: 키움증권)